Page 169 - ΝΑΥΤΙΚΑ ΧΡΟΝΙΚΑ - ΜΑΡΤΙΟΣ 2024

P. 169

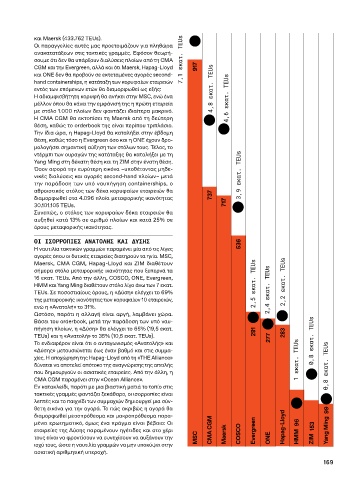

και Maersk (433.762 TEUs).

Οι παραγγελίες αυτές μας προετοιμάζουν για πληθώρα

ανακατατάξεων στις τακτικές γραμμές. Εφόσον θεωρή-

σουμε ότι δεν θα υπάρξουν διαλύσεις πλοίων από τη CMA 7,1 εκατ. TEUs

CGM και την Evergreen, αλλά και ότι Maersk, Hapag-Lloyd 917

και ONE δεν θα προβούν σε εκτεταμένες αγορές second-

hand containerships, η κατάταξη των κορυφαίων εταιρειών

εντός των επόμενων ετών θα διαμορφωθεί ως εξής: 4,8 εκατ. TEUs

Η αδιαμφισβήτητη κορυφή θα ανήκει στην MSC, ενώ ένα 4,6 εκατ. TEUs

μέλλον όπου θα κάνει την εμφάνισή της η πρώτη εταιρεία

με στόλο 1.000 πλοίων δεν φαντάζει ιδιαίτερα μακρινό.

Η CMA CGM θα εκτοπίσει τη Maersk από τη δεύτερη

θέση, καθώς το orderbook της είναι περίπου τριπλάσιο.

Την ίδια ώρα, η Hapag-Lloyd θα καταλήξει στην έβδομη

θέση, καθώς τόσο η Evergreen όσο και η ONE έχουν δρο-

μολογήσει σημαντική αύξηση των στόλων τους. Τέλος, το

ντέρμπι των ουραγών της κατάταξης θα καταλήξει με τη

Yang Ming στη δέκατη θέση και τη ΖIM στην ένατη θέση.

Όσον αφορά την ευρύτερη εικόνα –υποθέτοντας μηδε-

νικές διαλύσεις και αγορές second-hand πλοίων– μετά 3,9 εκατ. TEUs

την παράδοση των υπό ναυπήγηση containerships, ο

αθροιστικός στόλος των δέκα κορυφαίων εταιρειών θα

διαμορφωθεί στα 4.096 πλοία μεταφορικής ικανότητας 737

30.101.105 TEUs. 717

Συνεπώς, ο στόλος των κορυφαίων δέκα εταιρειών θα

αυξηθεί κατά 13% σε αριθμό πλοίων και κατά 25% σε

όρους μεταφορικής ικανότητας.

ΟΙ ΙΣΟΡΡΟΠΙΕΣ ΑΝΑΤΟΛΗΣ ΚΑΙ ΔΥΣΗΣ 536

Η ναυτιλία τακτικών γραμμών παραμένει μία από τις λίγες

αγορές όπου οι δυτικές εταιρείες διατηρούν τα ηνία. MSC,

Maersk, CMA CGM, Hapag-Lloyd και ZIM διαθέτουν

σήμερα στόλο μεταφορικής ικανότητας που ξεπερνά τα

16 εκατ. TEUs. Από την άλλη, COSCO, ONE, Evergreen,

HMM και Yang Ming διαθέτουν στόλο λίγο άνω των 7 εκατ. 2,5 εκατ. TEUs 2,2 εκατ. TEUs

TEUs. Σε ποσοστιαίους όρους, η «Δύση» ελέγχει το 69% 2,4 εκατ. TEUs

της μεταφορικής ικανότητας των κορυφαίων 10 εταιρειών,

ενώ η «Ανατολή» το 31%.

Ωστόσο, παρότι η αλλαγή είναι αργή, λαμβάνει χώρα.

Βάσει του orderbook, μετά την παράδοση των υπό ναυ-

πήγηση πλοίων, η «Δύση» θα ελέγχει το 65% (19,5 εκατ.

TEUs) και η «Ανατολή» το 35% (10,5 εκατ. TEUs). 281 277 283

Το ενδιαφέρον είναι ότι ο ανταγωνισμός «Ανατολής» και 0,8 εκατ. TEUs

«Δύσης» μετουσιώνεται έως έναν βαθμό και στις συμμα-

χίες. Η αποχώρηση της Hapag-Lloyd από τη «THE Alliance» 1 εκατ. TEUs

δύναται να αποτελεί απότοκο της αναγνώρισης της απειλής 0,8 εκατ. TEUs

που δημιουργούν οι ασιατικές εταιρείες. Από την άλλη, η

CMA CGM παραμένει στην «Ocean Alliance».

Εν κατακλείδι, παρότι με μια βιαστική ματιά το τοπίο στις

τακτικές γραμμές φαντάζει ξεκάθαρο, οι ισορροπίες είναι

λεπτές και το παιχνίδι των συμμαχιών δημιουργεί μια σύν-

θετη εικόνα για την αγορά. Το πώς ακριβώς η αγορά θα 99

διαμορφωθεί μεσοπρόθεσμα και μακροπρόθεσμα παρα-

μένει ερωτηματικό, όμως ένα πράγμα είναι βέβαιο: Οι 96

εταιρείες της Δύσης παραμένουν ηγέτιδες και στο χέρι CMA CGM Evergreen Hapag-Lloyd 153 Yang Ming

τους είναι να φροντίσουν να συνεχίσουν να αυξάνουν την MSC Maersk COSCO ONE HMM ZIM

ισχύ τους, ώστε η ναυτιλία γραμμών να μην υποκύψει στην

ασιατική αριθμητική υπεροχή.

169