Page 134 - ΝΑΥΤΙΚΑ ΧΡΟΝΙΚΑ - ΙΑΝΟΥΑΡΙΟΣ 2024

P. 134

ΕΤΗΣΙΑ ΑΠΟΚΛΕΙΣΤΙΚΗ ΕΡΕΥΝΑ

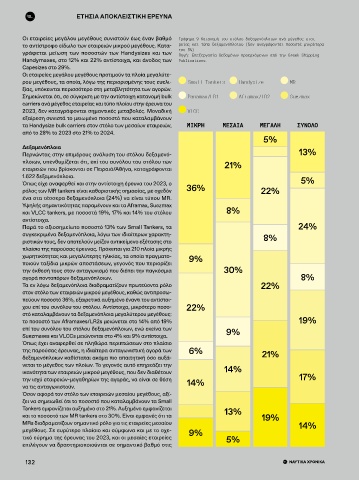

Οι εταιρείες μεγάλου μεγέθους συνιστούν έως έναν βαθμό Γράφημα 9 Κατανομή του στόλου δεξαμενόπλοιων ανά μέγεθος εται-

το αντίστροφο είδωλο των εταιρειών μικρού μεγέθους. Κατα- ρείας και τύπο δεξαμενόπλοιου (δεν αναγράφονται ποσοστά μικρότερα

γράφεται μείωση των ποσοστών των Handysizes και των του 5%)

Πηγή: Επεξεργασία δεδομένων προερχόμενων από την Greek Shipping

Handymaxes, στο 12% και 22% αντίστοιχα, και άνοδος των Publications.

Capesizes στο 29%.

Οι εταιρείες μεγάλου μεγέθους προτιμούν τα πλοία μεγαλύτε-

ρου μεγέθους, τα οποία, λόγω της περιορισμένης τους ευελι- Small Tankers Handysize MR

ξίας, υπόκεινται περισσότερο στη μεταβλητότητα των αγορών.

Σημειώνεται ότι, σε σύγκριση με την αντίστοιχη κατανομή bulk Panamax/LR1 Aframax/LR2 Suezmax

carriers ανά μέγεθος εταιρείας και τύπο πλοίου στην έρευνα του

2023, δεν καταγράφονται σημαντικές μεταβολές. Μοναδική VLCC

εξαίρεση συνιστά το μειωμένο ποσοστό που καταλαμβάνουν

τα Handysize bulk carriers στον στόλο των μεσαίων εταιρειών, ΜΙΚΡΗ ΜΕΣΑΙΑ ΜΕΓΑΛΗ ΣΥΝΌΛΌ

από το 28% το 2023 στο 21% το 2024.

5%

Δεξαμενόπλοια

Περνώντας στην επιμέρους ανάλυση του στόλου δεξαμενό- 13%

πλοιων, υπενθυμίζεται ότι, επί του συνόλου του στόλου των 21%

εταιρειών που βρίσκονται σε Πειραιά/Αθήνα, καταγράφονται

1.622 δεξαμενόπλοια.

Όπως είχε αναφερθεί και στην αντίστοιχη έρευνα του 2023, ο 5%

ρόλος των MR tankers είναι καθοριστικής σημασίας, με σχεδόν 36% 22%

ένα στα τέσσερα δεξαμενόπλοια (24%) να είναι τύπου MR.

Υψηλής σημαντικότητας παραμένουν και τα Aframax, Suezmax

και VLCC tankers, με ποσοστά 19%, 17% και 14% του στόλου 8%

αντίστοιχα.

Παρά το αξιοσημείωτο ποσοστό 13% των Small Tankers, τα 24%

συγκεκριμένα δεξαμενόπλοια, λόγω των ιδιαίτερων χαρακτη- 8%

ριστικών τους, δεν αποτελούν μείζον αντικείμενο εξέτασης στο

πλαίσιο της παρούσας έρευνας. Πρόκειται για 210 πλοία μικρής

χωρητικότητας και μεγαλύτερης ηλικίας, τα οποία πραγματο- 9%

ποιούν ταξίδια μικρών αποστάσεων, γεγονός που περιορίζει

την έκθεσή τους στον ανταγωνισμό που διέπει την παγκόσμια 30%

αγορά ποντοπόρων δεξαμενόπλοιων. 8%

Τα εν λόγω δεξαμενόπλοια διαδραματίζουν πρωτεύοντα ρόλο 22%

στον στόλο των εταιρειών μικρού μεγέθους, καθώς αντιπροσω-

πεύουν ποσοστό 36%, εξαιρετικά αυξημένο έναντι του αντίστοι-

χου επί του συνόλου του στόλου. Αντίστοιχα, μικρότερο ποσο- 22%

στό καταλαμβάνουν τα δεξαμενόπλοια μεγαλύτερου μεγέθους:

το ποσοστό των Aframaxes/LR2s μειώνεται στο 14% από 19% 19%

επί του συνόλου του στόλου δεξαμενόπλοιων, ενώ εκείνα των 9%

Suezmaxes και VLCCs μειώνονται στο 4% και 9% αντίστοιχα.

Όπως έχει αναφερθεί σε πληθώρα περιπτώσεων στο πλαίσιο

της παρούσας έρευνας, η ιδιαίτερα ανταγωνιστική αγορά των 6% 21%

δεξαμενόπλοιων καθίσταται ακόμα πιο απαιτητική όσο αυξά-

νεται το μέγεθος των πλοίων. Το γεγονός αυτό επηρεάζει την

ικανότητα των εταιρειών μικρού μεγέθους, που δεν διαθέτουν 14%

την ισχύ εταιρειών-μεγαθηρίων της αγοράς, να είναι σε θέση 14% 17%

να τις ανταγωνιστούν.

Όσον αφορά τον στόλο των εταιρειών μεσαίου μεγέθους, αξί-

ζει να σημειωθεί ότι το ποσοστό που καταλαμβάνουν τα Small

Tankers εμφανίζεται αυξημένο στο 21%. Αυξημένο εμφανίζεται 13%

και το ποσοστό των MR tankers στο 30%. Είναι εμφανές ότι τα 19%

MRs διαδραματίζουν σημαντικό ρόλο για τις εταιρείες μεσαίου 14%

μεγέθους. Σε ευρύτερο πλαίσιο και σύμφωνα και με το σχε- 9%

τικό εύρημα της έρευνας του 2023, και οι μεσαίες εταιρείες 5%

επιλέγουν να δραστηριοποιούνται σε σημαντικό βαθμό στις

132