Page 123 - ΝΑΥΤΙΚΑ ΧΡΟΝΙΚΑ - Ιανουάριος 2023

P. 123

Με την ευγενική χορηγία

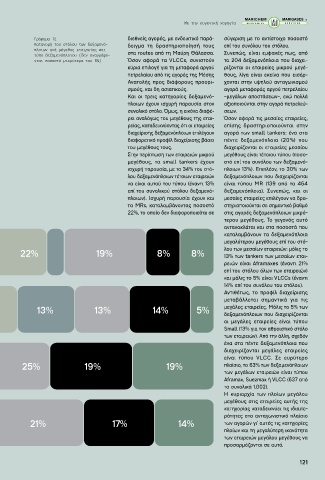

Γράφημα 12 διεθνείς αγορές, με ενδεικτικό παρά- σύγκριση με το αντίστοιχο ποσοστό

Κατανομή του στόλου των δεξαμενό- δειγμα τη δραστηριοποίησή τους επί του συνόλου του στόλου.

πλοιων ανά μέγεθος εταιρείας και στα routes από τη Μαύρη Θάλασσα. Συνεπώς, είναι εμφανές πως, από

τύπο δεξαμενόπλοιου (δεν αναγράφο-

νται ποσοστά μικρότερα του 5%) Όσον αφορά τα VLCCs, συνιστούν τα 204 δεξαμενόπλοια που διαχει-

κύρια επιλογή για τη μεταφορά αργού ρίζονται οι εταιρείες μικρού μεγέ-

πετρελαίου από τις αγορές της Μέσης θους, λίγα είναι εκείνα που εισέρ-

Ανατολής προς διάφορους προορι- χονται στην υψηλού ανταγωνισμού

σμούς, και δη ασιατικούς. αγορά μεταφοράς αργού πετρελαίου

Και οι τρεις κατηγορίες δεξαμενό- –μεγάλων αποστάσεων–, ενώ πολλά

πλοιων έχουν ισχυρή παρουσία στον αξιοποιούνται στην αγορά πετρελεύ-

συνολικό στόλο. Όμως, η εικόνα διαφέ- σεων.

ρει αναλόγως του μεγέθους της εται- Όσον αφορά τις μεσαίες εταιρείες,

ρείας, καταδεικνύοντας ότι οι εταιρείες επίσης δραστηριοποιούνται στην

διαχείρισης δεξαμενόπλοιων επιλέγουν αγορά των small tankers: ένα στα

διαφορετικό προφίλ διαχείρισης βάσει πέντε δεξαμενόπλοια (20%) που

του μεγέθους τους. διαχειρίζονται οι εταιρείες μεσαίου

Στην περίπτωση των εταιρειών μικρού μεγέθους είναι τέτοιου τύπου (ποσο-

μεγέθους, τα small tankers έχουν στό επί του συνόλου των δεξαμενό-

ισχυρή παρουσία, με το 34% του στό- πλοιων 13%). Επιπλέον, το 30% των

λου δεξαμενόπλοιων τέτοιων εταιρειών δεξαμενόπλοιων που διαχειρίζονται

να είναι αυτού του τύπου (έναντι 13% είναι τύπου MR (139 από τα 464

επί του συνολικού στόλου δεξαμενό- δεξαμενόπλοια). Συνεπώς, και οι

πλοιων). Ισχυρή παρουσία έχουν και μεσαίες εταιρείες επιλέγουν να δρα-

τα MRs, καταλαμβάνοντας ποσοστό στηριοποιούνται σε σημαντικό βαθμό

22%, το οποίο δεν διαφοροποιείται σε στις αγορές δεξαμενόπλοιων μικρό-

τερου μεγέθους. Το γεγονός αυτό

αντανακλάται και στα ποσοστά που

καταλαμβάνουν τα δεξαμενόπλοια

μεγαλύτερου μεγέθους επί του στό-

22% 19% 8% 8% λου των μεσαίων εταιρειών: μόλις το

13% των tankers των μεσαίων εται-

ρειών είναι Aframaxes (έναντι 21%

επί του στόλου όλων των εταιρειών)

και μόλις το 5% είναι VLCCs (έναντι

14% επί του συνόλου του στόλου).

Αντιθέτως, το προφίλ διαχείρισης

μεταβάλλεται σημαντικά για τις

13% 13% 14% 5% μεγάλες εταιρείες. Μόλις το 5% των

δεξαμενόπλοιων που διαχειρίζονται

οι μεγάλες εταιρείες είναι τύπου

Small (13% για τον αθροιστικό στόλο

των εταιρειών). Από την άλλη, σχεδόν

ένα στα πέντε δεξαμενόπλοια που

διαχειρίζονται μεγάλες εταιρείες

είναι τύπου VLCC. Σε ευρύτερο

25% 19% 19% πλαίσιο, το 63% των δεξαμενόπλοιων

των μεγάλων εταιρειών είναι τύπου

Aframax, Suezmax ή VLCC (637 από

τα συνολικά 1.002).

Η κυριαρχία των πλοίων μεγάλου

μεγέθους στις εταιρείες αυτής της

κατηγορίας καταδεικνύει τις ιδιαιτε-

ρότητες στο ανταγωνιστικό πλαίσιο

21% 17% 14% των αγορών γι’ αυτές τις κατηγορίες

πλοίων και τη μεγαλύτερη ικανότητα

των εταιρειών μεγάλου μεγέθους να

προσαρμόζονται σε αυτό.

121