Η ισχύς του ελληνόκτητου στόλου καθιστά τον Πειραιά και την Αθήνα διαχειριστικό hub της ελληνικής ναυτιλιακής επιχειρηματικότητας και αναδεικνύει σταθερά την περιοχή στα κορυφαία διαχειριστικά κέντρα της παγκόσμιας ναυτιλίας και βάση ενός από τα ισχυρότερα ναυτιλιακά cluster παγκοσμίως.

Η ισχύς του ελληνόκτητου στόλου καθιστά τον Πειραιά και την Αθήνα διαχειριστικό hub της ελληνικής ναυτιλιακής επιχειρηματικότητας και αναδεικνύει σταθερά την περιοχή στα κορυφαία διαχειριστικά κέντρα της παγκόσμιας ναυτιλίας και βάση ενός από τα ισχυρότερα ναυτιλιακά cluster παγκοσμίως.

Η ερευνητική ομάδα των Ναυτικών Χρονικών παρουσιάζει για τρίτο συνεχόμενο έτος τα ευρήματα της ετήσιας έρευνας Εταιρείες Διαχείρισης Πλοίων σε Πειραιά και Αθήνα, συνεχίζοντας μια πρωτοβουλία που εκκίνησε το 2023.

Η έρευνα περιέχει αναλυτικά δεδομένα των διαχειριστριών εταιρειών και του στόλου τους, όπως αυτά κοινοποιήθηκαν στην ερευνητική ομάδα από την Greek Shipping Publications τον Νοέμβριο του 2024.

H παρούσα έρευνα θα αναφέρεται ως «έρευνα του τεύχους Ιανουαρίου-Φεβρουαρίου 2025» ή «έρευνα του 2025». Αντίστοιχα, η «έρευνα του τεύχους Ιανουαρίου-Φεβρουαρίου 2024» ή «έρευνα του 2024» βασίζεται σε δεδομένα που είχαν γνωστοποιηθεί στην ερευνητική ομάδα των Ναυτικών Χρονικών το 2023, ενώ η «έρευνα τεύχους Ιανουαρίου-Φεβρουαρίου 2023» ή «έρευνα του 2023» αφορά δεδομένα του 2022.

Οι όποιες αλλαγές καταγράφονται από τη στιγμή κοινοποίησης των δεδομένων έως και τη δημοσίευσή τους στις αντίστοιχες έρευνες δεν επηρεάζουν τα δομικά χαρακτηριστικά

των εταιρειών ή του υπό διαχείριση στόλου τους. Κατά κύριο λόγο αφορούν την παραλαβή/αγορά/πώληση ενός αριθμού πλοίων, που δεν είναι αρκετός προκειμένου οι αλλαγές που θα προκαλούσε στη στατιστική ανάλυση να θεωρούνται στατιστικά σημαντικές.

Βασικά συμπεράσματα

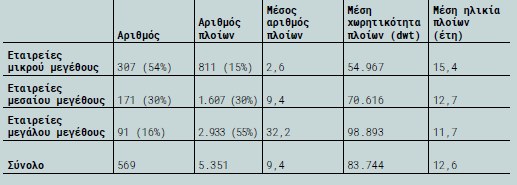

Στον Πειραιά και στην Αθήνα είναι εγκαταστημένες 569 εταιρείες, οι οποίες διαχειρίζονται αθροιστικά 5.351 εμπορικά πλοία. Τα πλοία αυτά στην πλειονότητά τους είναι bulk carriers (51%) και δεξαμενόπλοια (29,5%). Σε σύγκριση με τα στοιχεία του Ιανουαρίου-Φεβρουαρίου 2024, ο αριθμός των εταιρειών παραμένει σχεδόν αμετάβλητος (συν μία εταιρεία), ενώ ο αριθμός των πλοίων εμφανίζει σημαντική άνοδο, με 193 περισσότερα πλοία (άνοδος 3,7%).

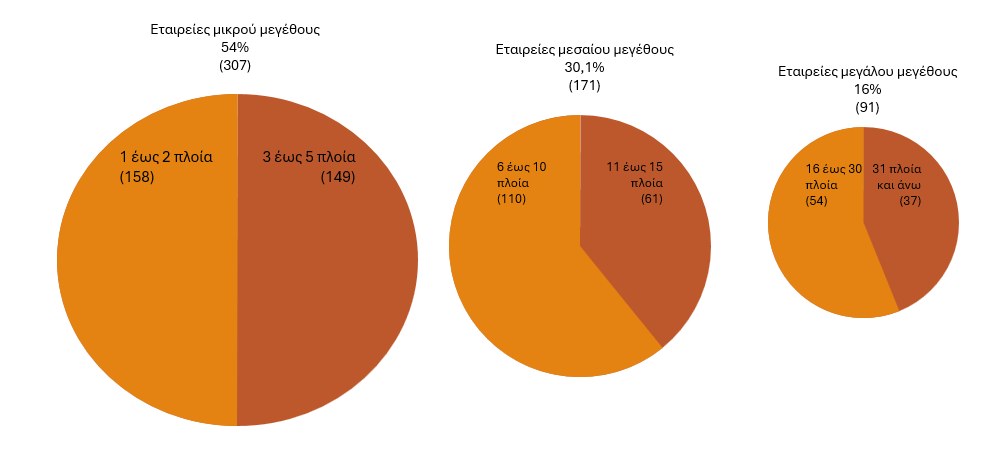

Η ανάλυση των επιχειρήσεων με βάση το μέγεθος του στόλου τους επιβεβαιώνει ότι οι μικρές επιχειρήσεις αποτελούν την πλειοψηφία. Το 54% των επιχειρήσεων είναι μικρού μεγέθους (στόλος έως πέντε πλοία), το 30% είναι μεσαίου μεγέθους (6 έως 15 πλοία) και το 16% είναι μεγάλου μεγέθους (τουλάχιστον 16 πλοία). Κατά μέσο όρο, μια εταιρεία διαχειρίζεται 9,4 πλοία, ενώ η μέση χωρητικότητα του στόλου αγγίζει τα 83.744 dwt και η μέση ηλικία τα 12,6 έτη.

Οι εταιρείες μικρού μεγέθους αποτελούν την πλειοψηφία (54%) των επιχειρήσεων, ωστόσο διαχειρίζονται μόλις το 15% του στόλου, οι εταιρείες μεσαίου μεγέθους, που αποτελούν το 30% των επιχειρήσεων, διαχειρίζονται το 30% του στόλου και οι εταιρείες μεγάλου μεγέθους, που αποτελούν το 16% των επιχειρήσεων, διαχειρίζονται το 55% του στόλου. Παρά το μεγάλο ποσοστό στόλου που διαχειρίζονται οι μεγάλες επιχειρήσεις, ο βαθμός συγκέντρωσης της χωρητικότητας στον ελληνόκτητο στόλο δεν μπορεί να χαρακτηριστεί μεγάλος. Ενδεικτικά αναφέρεται ότι περισσότερα από 50 πλοία διαχειρίζονται 13 επιχειρήσεις, με τον αθροιστικό τους στόλο να φτάνει τα 874 πλοία. Δηλαδή το 2,3% των εταιρειών διαχειρίζεται το 16,3% του στόλου. Είναι άξιο αναφοράς ότι τέσσερις αποτελούν μέρος ευρύτερων ναυτιλιακών ομίλων.

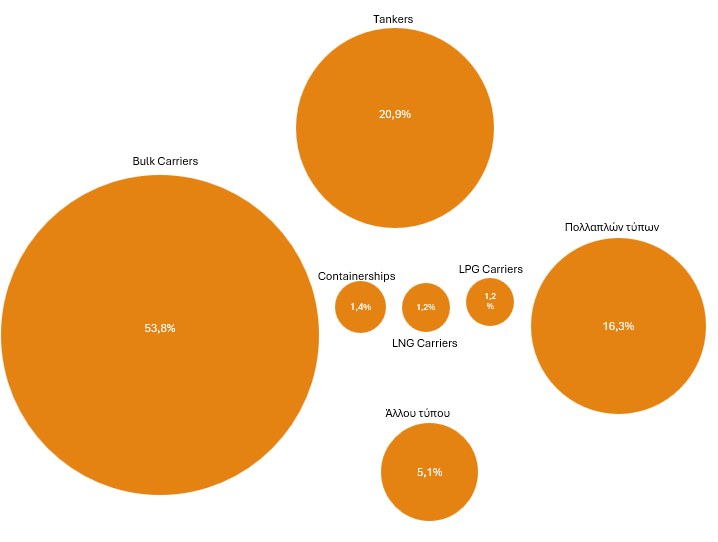

Ένα μεγάλο μέρος των εταιρειών επιλέγουν να διαχειρίζονται έναν τύπο πλοίου: το 53,8% των εταιρειών διαχειρίζονται αποκλειστικά bulk carriers, το 20,9% αποκλειστικά tankers, το 1,4% αποκλειστικά containerships, το 1,25% αποκλειστικά LNG carriers, το 1,25% αποκλειστικά LPG carriers και το 5,1% αποκλειστικά πλοία άλλου τύπου. Το 16,3% των εταιρειών διαχειρίζονται στόλους πολλαπλών τύπων, με κυριότερο συνδυασμό εκείνον των bulk carriers και των δεξαμενόπλοιων.

Από τα bulk carriers του στόλου τα περισσότερα είναι μεγέθους Panamax (35%) και Handymax (27%). Από τα δεξαμενόπλοια του στόλου, κεντρικότερο ρόλο διαδραματίζουν τα MR (21%), τα Aframax/LR2 (19%), τα Suezmax (17%) και τα VLCC (14%). To 39% των πλοίων του στόλου ανήκει στην ηλικιακή ομάδα 11 έως 15 ετών. Παρότι η μέση ηλικία του στόλου αυξάνεται ελαφρά τα τελευταία έτη, κυρίως λόγω της έντονης δραστηριοποίησης των επιχειρήσεων στην αγορά των μεταχειρισμένων πλοίων, τρία στα τέσσερα πλοία του στόλου έχουν ηλικία έως 15 έτη, γεγονός που αναδεικνύει ότι ο στόλος ελληνικής διαχείρισης παραμένει σύγχρονος. Οι εταιρείες μικρού μεγέθους τείνουν να διαχειρίζονται πλοία μικρότερου μεγέθους και μεγαλύτερης ηλικίας, ενώ οι εταιρείες μεγάλου μεγέθους τείνουν να διαχειρίζονται πλοία μεγαλύτερου μεγέθους και μικρότερης ηλικίας.

Περισσότερα από ένα στα τρία (34%) πλοία του στόλου έχουν κατασκευαστεί στην Κίνα. Το 31% έχουν κατασκευαστεί στη Νότια Κορέα και το 27% στην Ιαπωνία. Επιπλέον, όπως προ- κύπτει από τα ευρήματα της ανάλυσης που ακολουθεί, οι εταιρείες μικρού μεγέθους τείνουν να διαχειρίζονται πλοία ναυπηγημένα στην Ιαπωνία, οι μεσαίου μεγέθους ναυπηγημένα στην Κίνα και στην Ιαπωνία και οι μεγάλου μεγέθους ναυπηγημένα στη Νότια Κορέα και στην Κίνα.

Μέγεθος εταιρειών

Οι περισσότερες διαχειρίστριες εταιρείες που βρίσκονται στον Πειραιά και στην Αθήνα είναι μικρού μεγέθους, δηλαδή διαχειρίζονται έως και πέντε πλοία. Συγκεκριμένα, 307 εταιρείες (54% των εταιρειών) ανήκουν στην κατηγορία αυτών των εταιρειών, με τον αθροιστικό τους στόλο να φτάνει τα 811 πλοία (15% του στόλου).

Σε σύγκριση με την αντίστοιχη έρευνα του 2024, το ποσοστό των εταιρειών μικρού μεγέθους εμφανίζεται οριακά μειωμένο κατά 2,3% (2024: 56,3%). Η μείωση αυτή, συνδυαζόμενη με την αντίστοιχη που καταγράφηκε στην έρευνα του 2023, οπότε οι μικρές επιχειρήσεις αποτελούσαν το 57% του συνόλου, αναδεικνύει μια μικρή μεν, αλλά σταθερή τάση μείωσης των εταιρειών μικρού μεγέθους.

Από τις 307 ναυτιλιακές επιχειρήσεις μικρού μεγέθους, οι 158 διαχειρίζονται ένα ή δύο πλοία, ενώ οι 149 από τρία έως πέντε πλοία. Κατά μέσο όρο, μια επιχείρηση μικρού μεγέθους διαχειρίζεται 2,6 πλοία ,ενώ η μέση χωρητικότητα των πλοίων των εταιρειών μικρού μεγέθους είναι 54.967 dwt και η μέση ηλικία 15,4 έτη.

Μεσαίο μέγεθος στόλου που αποτελείται από έξι έως δεκαπέντε πλοία διαχειρίζονται 171 εταιρείες (30% του συνόλου). Οι 171 μεσαίου μεγέθους επιχειρήσεις περιλαμβάνουν 110 που

διαχειρίζονται από έξι έως δέκα πλοία και 61 με στόλο από 11 έως 15 πλοία. Ο αθροιστικός στόλος των εταιρειών μεσαίου μεγέθους ανέρχεται σε 1.607 πλοία (30% του στόλου).

Σε σύγκριση με την έρευνα που δημοσιεύτηκε στο τεύχος Ιανουαρίου-Φεβρουαρίου 2024, το ποσοστό των εταιρειών μεσαίου μεγέθους εμφανίζεται οριακά αυξημένο κατά 1,6% (2024: 28,4%), ενώ, σε σύγκριση με την αντίστοιχη έρευνα που δημοσιεύτηκε στο τεύχος Ιανουαρίου-Φεβρουαρίου 2023, η άνοδος ανέρχεται σε 2% (2023: 28%). Μια εταιρεία μεσαίου μεγέθους διαχειρίζεται κατά μέσο όρο 9,4 πλοία, η κατά μέσο όρο χωρητικότητα των οποίων ανέρχεται σε 70.616 dwt και η μέση ηλικία των οποίων ανέρχεται κατά μέσο όρο στα 12,7 έτη.

Γράφημα 1: Κατανομή των διαχειριστριών εταιρειών βάσει του αριθμού πλοίων που διαχειρίζονται Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Επιχειρήσεις που διαχειρίζονται τουλάχιστον 16 πλοία είναι οι 91 από τις 569 (16%) εταιρείες και συνεπώς χαρακτηρίζονται ως μεγάλου μεγέθους ναυτιλιακές επιχειρήσεις. Από αυτές, οι 54

διαχειρίζονται από 16 έως 29 πλοία, οι 24 από 30 έως 49 πλοία και οι 13 τουλάχιστον 50 πλοία. Κατά μέσο όρο, μια ναυτιλιακή επιχείρηση μεγάλου μεγέθους διαχειρίζεται 32,2 πλοία. Καθένα

εκ των πλοίων διαθέτει κατά μέσο όρο χωρητικότητα 98.893 dwt και ηλικία 11,7 ετών.

Στην αντίστοιχη έρευνα του 2024, το ποσοστό των εταιρειών μεγάλου μεγέθους ανερχόταν σε 15,3% (87), ενώ στην έρευνα του 2023 σε 15% (86), και συνεπώς καταγράφεται μια οριακή τάση ανόδου των εταιρειών μεγάλου μεγέθους, η οποία συνοδεύει την ελαφρά τάση αύξησης των εταιρειών μεσαίου μεγέθους και την τάση μείωσης των εταιρειών μικρού μεγέθους.

Όπως φαίνεται από τα στοιχεία του Πίνακα 1, όσο αυξάνεται το μέγεθος των επιχειρήσεων, αυξάνεται και το μέσο μέγεθος των πλοίων που διαχειρίζονται και μειώνεται η μέση ηλικία τους.

Εν μέσω αλλεπάλληλων μεταβολών στο τεχνολογικό, περιβαλλοντικό και ρυθμιστικό περιβάλλον της ναυτιλίας, οι προσδοκίες και οι απαιτήσεις των stakeholders έναντι των ναυτιλιακών

εταιρειών αυξάνονται. Παράλληλα, τα χρηματοδοτικά εργαλεία που έχουν στη διάθεσή τους οι ναυτιλιακές εταιρείες μεταβάλλονται, με τη συμμετοχή της ναυτιλίας στα χαρτοφυλάκια χορηγήσεων των τραπεζών να βαίνει μειούμενη επί σειρά ετών, καθώς οι αναθεωρήσεις των τραπεζικών κανονισμών (Βασιλείες) περιορίζουν τις «θεμιτές» επενδύσεις των τραπεζών σε εκείνες που ενέχουν χαμηλότερο κίνδυνο.

Πίνακας 1 Χαρακτηριστικά του στόλου ανά κατηγορία μεγέθους επιχείρησης Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Ειδίκευση εταιρειών

Όπως έχει καταστεί εμφανές από πληθώρα ερευνών, η χύδην φορτηγός ναυτιλία αποτελεί τη στρατηγική εστίαση για την πλειοψηφία των διαχειριστριών εταιρειών του Πειραιά/Αθήνας.

Τρεις στις τέσσερις επιχειρήσεις διαχειρίζονται αποκλειστικά είτε bulk carriers είτε δεξαμενόπλοια.

Αποκλειστικά bulk carriers διαχειρίζονται 306 εταιρείες (53,8% του συνόλου), αναδεικνύοντας τον καθοριστικό ρόλο του συγκεκριμένου τύπου πλοίου στο οικοδόμημα της ελληνικής ναυτιλίας. Σε σύγκριση με τις αντίστοιχες έρευνες του 2024 και του 2023, οπότε και καταγράφονταν 292 (51,4%) και 289 (51,3%) εταιρείες αποκλειστικής διαχείρισης bulk carriers, η άνοδος του αριθμού των εταιρειών που εστιάζονται μονάχα στη διαχείριση bulk carriers είναι σημαντική.

Στο σημείο αυτό, υπογραμμίζεται ότι η άνοδος αυτή, ενώ πράγματι οφείλεται σε σημαντικό βαθμό στην είσοδο νέων εταιρειών, επηρεάζεται και από άλλους παράγοντες. Αφενός, κάποιες εταιρείες διαχείρισης πολλαπλών τύπων πλοίων επιλέγουν τον διαχωρισμό των στόλων τους σε νέες εταιρείες, οι οποίες, όπως έχει αναλυθεί στην ενότητα της μεθοδολογίας της έρευνας, ενώ ανήκουν στον ίδιο ευρύτερο όμιλο, θεωρούνται ξεχωριστές οντότητες στο πλαίσιο της συγκεκριμένης ανάλυσης. Αφετέρου, ορισμένες εταιρείες επιλέγουν την εστίαση σε μονάχα έναν τύπο πλοίου, εν προκειμένω στα bulk carriers, προχωρώντας στην πώληση άλλων τύπων πλοίων που διαχειρίζονταν, όπως ενδεικτικά δεξαμενόπλοια ή άλλου τύπου φορτηγά πλοία.

Στον Πειραιά/Αθήνα βρίσκονται 119 εταιρείες αποκλειστικής διαχείρισης δεξαμενόπλοιων, αντιπροσωπεύοντας το 20,9% των εταιρειών. Όπως αναφέρθηκε και σε προηγούμενη ενότητα, η ανταγωνιστική θέση των Ελλήνων πλοιοκτητών στον κλάδο των δεξαμενόπλοιων είναι ιδιαίτερα ισχυρή, αφού σχεδόν ένα στα τρία δεξαμενόπλοια παγκοσμίως (σε όρους χωρητικότητας) βρίσκονται υπό ελληνική πλοιοκτησία. Ωστόσο, ο αριθμός των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων βαίνει μειούμενος τα τελευταία έτη: στις αντίστοιχες έρευνες 2024 και 2023 καταγράφονταν 137 (24,3%) και 126 (22,2%) εταιρείες διαχείρισης μόνο δεξαμενόπλοιων.

Γράφημα 2 Κατανομή των διαχειριστριών εταιρειών βάσει του τύπου πλοίου που διαχειρίζονται Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Η μείωση του αριθμού εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων έχει συνοδευτεί από μία ταυτόχρονη άνοδο των εταιρειών διαχείρισης πολλαπλών τύπων πλοίων, οι περισσότερες εκ των οποίων διαχειρίζονται δεξαμενόπλοια και bulk carriers. Στη φετινή έρευνα καταγράφονται

93 (16,3%) εταιρείες διαχείρισης πολλαπλών τύπων πλοίων, ενώ οι αντίστοιχοι αριθμοί ήταν 95 (16,7%) για το 2024 και 83 (14,8%) για το 2023.

Η στροφή εταιρειών στη διαχείριση πολλαπλών τύπων πλοίων θεωρείται μια καίρια στρατηγική διαχείρισης κινδύνου που δύνανται να υιοθετήσουν οι ναυτιλιακές επιχειρήσεις. Με την επέκτασή τους σε πολλαπλούς τύπους πλοίων, αποπειρώνται να προστατευτούν από την κυκλικότητα του ναυτιλιακού κλάδου, δεδομένου ότι οι ναυλαγορές δεν κινούνται πάντα προς την ίδια κατεύθυνση ή με την ίδια ένταση.

Στον Πειραιά/Αθήνα βρίσκονται ακόμα οκτώ εταιρείες αποκλειστικής διαχείρισης containerships, επτά εταιρείες αποκλειστικής διαχείρισης LNG carriers και επτά εταιρείες αποκλειστικής διαχείρισης LPG carriers. Οι μεταβολές που καταγράφονται στον αριθμό εταιρειών των συγκεκριμένων ειδικεύσεων τα τελευταία τρία έτη είναι οριακές ή μηδαμινές. Παρότι καταγράφονται επτά εταιρείες αποκλειστικής διαχείρισης LNG carriers, και οι επτά αποτελούν μέρος ευρύτερων ομίλων ναυτιλιακών επιχειρήσεων. Ο λόγος που καταγράφονται ως ξεχωριστές επιχειρήσεις στο πλαίσιο της έρευνας οφείλεται στο ότι καταγράφονται ως ξεχωριστές οντότητες στα δεδομένα της Greek Shipping Publications. Συνεπώς, ο αριθμός των εταιρειών που εστιάζονται μονάχα στη διαχείριση τέτοιων τύπων πλοίων είναι ιδιαίτερα μικρός. Ωστόσο, αυτό το εύρημα δεν οδηγεί απαραίτητα στο συμπέρασμα ότι οι επιχειρήσεις που διαχειρίζονται containerships, LNG carriers και LPG carriers είναι λίγες σε αριθμό.

Στη φετινή έρευνα, υπάρχουν 40 εταιρείες διαχείρισης containerships, εκ των οποίων οι οκτώ, όπως αναφέρθηκε, είναι αποκλειστικής διαχείρισης. Εκτός αυτού, καταγράφονται 13 εταιρείες διαχείρισης LNG carriers, εκ των οποίων οι επτά είναι αποκλειστικής διαχείρισης, και 24 εταιρείες διαχείρισης LPG carriers, εκ των οποίων οι επτά είναι αποκλειστικής διαχείρισης.

Συνεπώς, η διαχείριση των συγκεκριμένων τύπων πλοίων, ειδικά στην περίπτωση των containerships και των LPG carriers, συνιστά κυρίως μια επιπλέον δραστηριότητα για μια ναυτιλιακή επιχείρηση. Οι περισσότερες επιχειρήσεις που διαχειρίζονται τους τρεις προαναφερθέντες τύπους πλοίων δεν τους αντιμετωπίζουν ως άξονες αποκλειστικής εστίασης αλλά ως τομείς επέκτασης των ναυτιλιακών δραστηριοτήτων τους.

Σε Πειραιά και Αθήνα δραστηριοποιούνται και 29 εταιρείες διαχείρισης άλλων τύπων πλοίων, δηλαδή όχι bulk carriers, tankers, containerships, LNG carriers και LPG carriers. Πρόκειται για πλοία γενικού φορτίου, πλοία-ψυγεία, πλοία μεταφοράς οχημάτων αλλά και πλοία μεταφοράς ασβεστόλιθου (τσιμεντάδικα).

Εταιρείες διαχείρισης bulk carriers

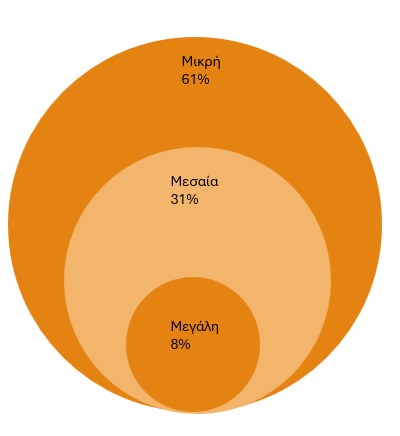

Η κατανομή των εταιρειών αποκλειστικής διαχείρισης bulk carriers βάσει του μεγέθους του στόλου τους αναδεικνύει εκ νέου σημαντικές διαφορές έναντι εκείνης επί του συνόλου των εταιρειών. Το 61% (186) των εταιρειών αποκλειστικής διαχείρισης bulk carriers είναι μικρού μεγέθους, ενώ το αντίστοιχο ποσοστό επί του συνόλου των εταιρειών σε Πειραιά/ Αθήνα είναι 54% (307).

Αξίζει να σημειωθεί ότι από τις 186 (61%) εταιρείες μικρού μεγέθους που διαχειρίζονται αποκλειστικά bulk carriers, οι 49 διαχειρίζονται μόλις ένα πλοίο και οι 40 από δύο πλοία. Την ίδια ώρα, 38 διαχειρίζονται από τρία πλοία, 24 από τέσσερα και 35 από πέντε.

Το 31% (96) των εταιρειών αμιγούς διαχείρισης bulk carriers διαχειρίζονται από έξι έως δεκαπέντε πλοία, με την κατηγορία αυτή –μεγέθους– να είναι εκείνη στην οποία καταγράφονται οριακές μεταβολές ως προς την κατανομή μεγέθους έναντι εκείνης επί του συνόλου των εταιρειών (30% όλων των εταιρειών σε Πειραιά και Αθήνα είναι μεσαίου μεγέθους).

Από τις 96 (31%) εταιρείες μεσαίου μεγέθους οι 61 διαχειρίζονται από έξι έως δέκα πλοία και οι 35 από 11 έως 15 πλοία. Συνεπώς, καταγράφεται μια υψηλότερη συγκέντρωση των εταιρειών μεσαίου μεγέθους προς το χαμηλότερο όριο του εύρους της κατηγορίας.

Το 8% (24) των εταιρειών αποκλειστικής διαχείρισης bulk carriers είναι μεγάλου μεγέθους, ενώ το αντίστοιχο ποσοστό επί του συνόλου των εταιρειών είναι 16%. Συνεπώς, και βάσει των προαναφερθεισών παρατηρήσεων για τις επιχειρήσεις μικρού και μεσαίου μεγέθους, είναι εμφανές ότι ένας σημαντικός όγκος (247 από τις 306, δηλαδή ποσοστό 81%) των επιχειρήσεων που διαχειρίζονται αποκλειστικά bulk carriers διαχειρίζονται κατά μέγιστο 10 πλοία.

Γράφημα 3 Κατανομή των εταιρειών αποκλειστικής διαχείρισης bulk carriers βάσει του μεγέθους του στόλου που διαχειρίζονται Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Από τις 24 (8%) εταιρείες μεγάλου μεγέθους, οι 18 διαχειρίζονται από 16 έως 29 πλοία, ενώ οι έξι από 30 πλοία και άνω. Δύο από αυτές διαχειρίζονται τουλάχιστον 50 πλοία, η μία 53 και η άλλη 91.

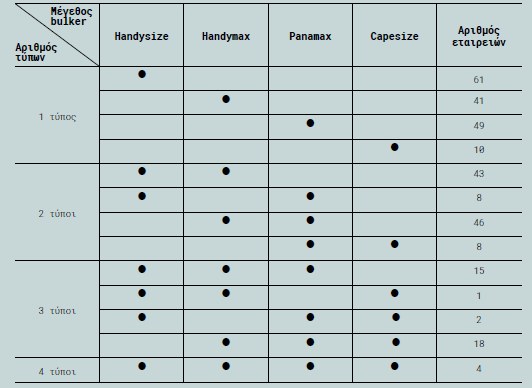

Αξίζει να σημειωθεί ότι περισσότερες από τις μισές εταιρείες αποκλειστικής διαχείρισης bulk carriers επιλέγουν να εστιαστούν και σε συγκεκριμένους τύπους bulk carriers. Υπάρχουν 61 εταιρείες που διαχειρίζονται αποκλειστικά Handysize bulk carriers, 41 εταιρείες που διαχειρίζονται αποκλειστικά Handymaxes, 49 που διαχειρίζονται αποκλειστικά Panamaxes και 10 που διαχειρίζονται αποκλειστικά Capesizes. Επιπλέον, υπάρχουν και εκείνες που διαχειρίζονται δύο μεγέθη bulk carriers είτε τρία είτε τέσσερα. Ο Πίνακας 2 παραθέτει μια αναλυτική εικόνα των εταιρειών διαχείρισης bulk carriers βάσει της ειδίκευσής τους.

Πίνακας 2 Κατανομή των εταιρειών αποκλειστικής διαχείρισης bulk carriers βάσει του αριθμού των διαφορετικών μεγεθών bulk carriers που διαχειρίζονται και των μεγεθών αυτών καθαυτά Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Εταιρείες διαχείρισης δεξαμενόπλοιων

Η ανάλυση της κατανομής μεγέθους των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων οδηγεί σε ορισμένα ιδιαίτερα ενδιαφέροντα ευρήματα, τόσο σε σύγκριση με το σύνολο των εταιρειών όσο ακόμα και με τις αντίστοιχες κατανομές για τα έτη 2023 και 2024.

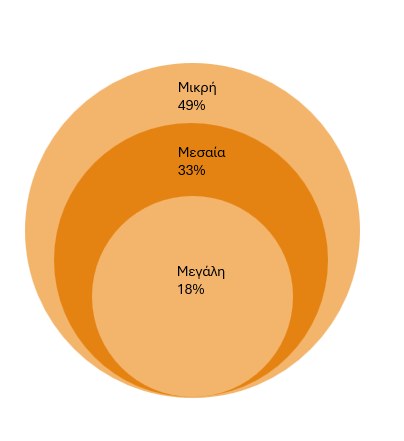

Το 49% (59) των εταιρειών είναι μικρού μεγέθους, το 33% (39) είναι μεσαίου μεγέθους και το 18% (21) είναι μεγάλου μεγέθους. Αφενός καταγράφεται σταδιακή μείωση των εταιρειών μικρού μεγέθους τα τελευταία έτη, από το 2023, οπότε και οι μικρές εταιρείες ανέρχονταν σε 58% του στόλου, στο 49%, αφετέρου οι εταιρείες μεσαίου μεγέθους έχουν αυξηθεί στο 33% από 28% το 2023 και οι μεγάλου μεγέθους σε 18% από 14%.

Γράφημα 4 Κατανομή των εταιρειών αποκλειστικής διαχείρισης tankers βάσει του μεγέθους του στόλου που διαχειρίζονται Πηγή: Επεξεργασία δεδομένων προερχόμενων από το Greek Shipping Publications

Όπως έχει τονιστεί και σε προηγούμενες έρευνες των Ναυτικών Χρονικών, παρότι τα δεξαμενόπλοια αποτελούν ευρύτερο μέρος της ναυτιλίας χύδην φορτίου, όπως και τα bulk carriers, παρουσιάζουν πολυπλοκότητα η οποία καθιστά ολοένα σημαντικότερο παράγοντα το μέγεθος μιας επιχείρησης προκειμένου να παραμένει ανταγωνιστική.

Παρότι το 49% (59) είναι πράγματι εταιρείες μικρού μεγέθους, ένα μέρος αυτών διαχειρίζονται πολύ μικρά δεξαμενόπλοια και δραστηριοποιούνται στις πετρελεύσεις και σε routes μικρών πλόων. Τη συγκεκριμένη δραστηριοποίηση φαίνεται να επιλέγουν 20 εταιρείες αποκλειστικής διαχείρισης δεξαμενόπλοιων.

Σε σύγκριση με το σύνολο των εταιρειών διαχείρισης πλοίων σε Πειραιά και Αθήνα, οι εταιρείες διαχείρισης δεξαμενόπλοιων είναι μεγαλύτερου μεγέθους. Ενώ επί του συνόλου του στόλου τα ποσοστά μικρών, μεσαίων και μεγάλων εταιρειών είναι 54% (307), 30% (171) και 16% (91), τα αντίστοιχα ποσοστά των επιχειρήσεων διαχείρισης δεξαμενόπλοιων είναι 49% (59), 33% (39) και 18% (21).

Από τις μικρές εταιρείες διαχείρισης δεξαμενόπλοιων, 25 εταιρείες διαχειρίζονται ένα πλοίο, 14 εταιρείες δύο πλοία, 10 εταιρείες τρία πλοία, 6 εταιρείες τέσσερα πλοία και 4 εταιρείες πέντε πλοία.

Καταγράφονται ακόμα 28 εταιρείες με στόλους που αριθμούν από 6 έως 10 πλοία και 11 εταιρείες με στόλους από 11 έως 15 πλοία. Δώδεκα εταιρείες έχουν στόλο που απαρτίζεται από 16 έως 29 δεξαμενόπλοια, ενώ 9 εταιρείες έχουν στόλους τουλάχιστον 30 πλοίων. Πέντε από αυτές τις εταιρείες διαχειρίζονται στόλους με τουλάχιστον 50 πλοία.

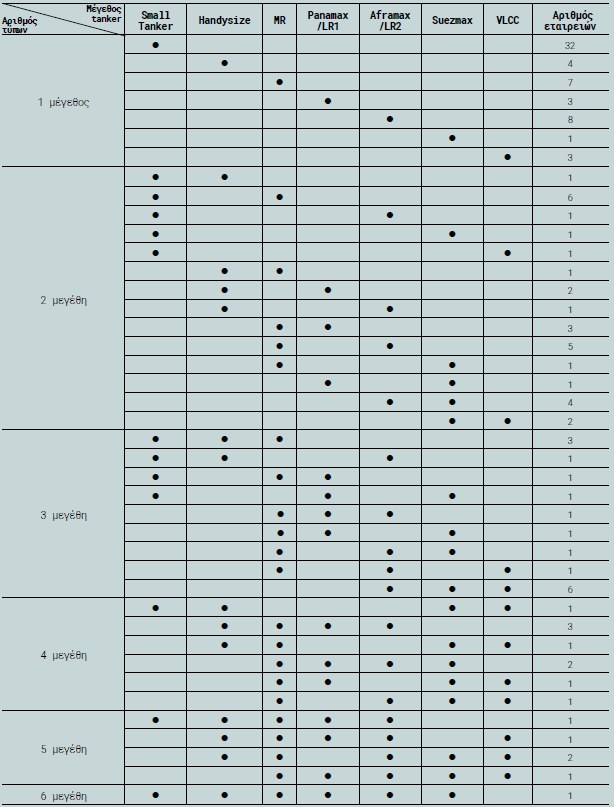

Όπως και στην περίπτωση των εταιρειών διαχείρισης bulk carriers, σχεδόν οι μισές επιχειρήσεις που διαχειρίζονται δεξαμενόπλοια επιλέγουν να εστιάζουν σε συγκεκριμένο μέγεθος δεξαμενόπλοιου. Πενήντα οκτώ εταιρείες διαχείρισης δεξαμενόπλοιων διαχειρίζονται ένα μέγεθος tanker, 30 εταιρείες διαχειρίζονται δύο μεγέθη, 16 εταιρείες τρία μεγέθη, 9 εταιρείες τέσσερα μεγέθη, 5 εταιρείες πέντε μεγέθη και μία εταιρεία έξι μεγέθη. Ο Πίνακας 4 παρουσιάζει μια αναλυτική καταγραφή της ειδίκευσης των εταιρειών διαχείρισης δεξαμενόπλοιων.

Πίνακας 4 Κατανομή των εταιρειών αποκλειστικής διαχείρισης δεξαμενόπλοιων βάσει του αριθμού των διαφορετικών μεγεθών δεξαμενόπλοιων που διαχειρίζονται και των μεγεθών αυτών καθαυτών

Εντοπίστηκε αρχαίο ναυάγιο στην Άνδρο. Όπως ενημερώνει το ΥΠΠΟ με σημερινή ανακοίνωσή του, η Εφορεία Εναλίων Αρχαιοτήτων του υπουργείου Πολιτισμού πραγματοποίησε αυτοψία, ύστερα από…

Παραδόθηκαν στο Δήμο Λουτρακίου – Περαχώρας – Αγίων Θεοδώρων και την Ολυμπία Οδό τα πρώτα επιβατικά οχήματα κυψελών καυσίμου υδρογόνου (Fuel Cell Electric Vehicles…

Ολοκληρώθηκε υπό το συντονισμό του Λιμενικού Σώματος η απομάκρυνση 229 ατόμων διά θαλάσσης από την παραλία του Αγίου Βασιλείου Βοιωτίας προς την περιοχή της…

Οι Φρουροί της Επανάστασης του Ιράν ανακοίνωσαν ότι έπληξαν δύο δεξαμενόπλοια που επιχειρούσαν να διασχίσουν στα Στενά του Ορμούζ υπό αμερικανική αεροπορική συνοδεία. Πηγή:…

Την ένταξη του νεότευκτου VLAC/VLGC «Energy Guardian» στον στόλο της ανακοίνωσε η Alpha Gas, μέσω ανάρτησης στα μέσα κοινωνικής δικτύωσης. Το νέο απόκτημα είναι…

Μπαράζ απειλητικών τηλεφωνημάτων γα τοποθέτηση εκρηκτικών μηχανισμών έγιναν το πρωί της Παρασκευής σε κτήρια στο κέντρο της Αθήνας. Ειδικότερα, σύμφωνα με την ΕΛΑΣ, περίπου…