Νέος αρχηγός του ΛΣ-ΕΛΑΚΤ. ο Αντιναύαρχος Χρήστος Κοντορουχάς

Η ηγεσία του Λιμενικού Σώματος – Ελληνικής Ακτοφυλακής περνάει πλέον στα χέρια του Αντιναυάρχου Χρήστου Κοντορουχά, κατόπιν σχετικής απόφασης του Κυβερνητικού Συμβουλίου Εθνικής Ασφάλειας. …

Συνεργασία μεταξύ Metlen-Naval Group στον τομέα των υποβρυχίων

Μνημόνιο Συνεργασίας (MoU) υπέγραψαν στις 19 Μαρτίου 2026 η METLEN και η Naval Group, με στόχο τη διερεύνηση δυνατοτήτων συνεργασίας στον τομέα των υποβρυχίων…

Φως στο τούνελ για τον τερματισμό των εχθροπραξιών μεταξύ ΗΠΑ-Ιράν;

Οι Ηνωμένες Πολιτείες και το Ιράν είχαν «πολύ θετικές και εποικοδομητικές συνομιλίες για τον καθολικό τερματισμό» των εχθροπραξιών, οι οποίες «θα συνεχισθούν αυτήν την…

ΔΟΕ: Η χειρότερη ενεργειακή κρίση των τελευταίων δεκαετιών

Ο κόσμος είναι αντιμέτωπος με τον κίνδυνο να βιώσει τη χειρότερη ενεργειακή κρίση των τελευταίων δεκαετιών εξαιτίας του πολέμου στη Μέση Ανατολή, προειδοποίησε σήμερα…

Ελεγχόμενη αναδιάταξη φορτίων αντί κατάρρευσης στην αγορά πετρελαίου

Η κρίση στα Στενά του Ορμούζ δεν προκαλεί κατάρρευση στα δεξαμενόπλοια και στην αγορά πετρελαίου, αλλά επιφέρει μια αυστηρά ελεγχόμενη αναδιάταξη των φορτίων. Σύμφωνα…

Στρατηγική συνεργασία Laskaridis Maritime και V. Group

Την ενίσχυση της παρουσίας της στην ελληνική ναυτιλιακή βιομηχανία προχωρά με ταχύτατους ρυθμούς η V. Group. Ειδικότερα, σύμφωνα με επίσημη ανακοίνωση της εταιρείας, η…

Πράσινη μεθανόλη, το στοίχημα της ινδικής ναυτιλιακής βιομηχανίας

Η Shipping Corp. of India (SCI) υπέγραψε συμφωνία με το κρατικό ναυπηγείο της Ινδίας, Mazagon Dock Shipbuilders Ltd, για την κατασκευή platform supply vessel…

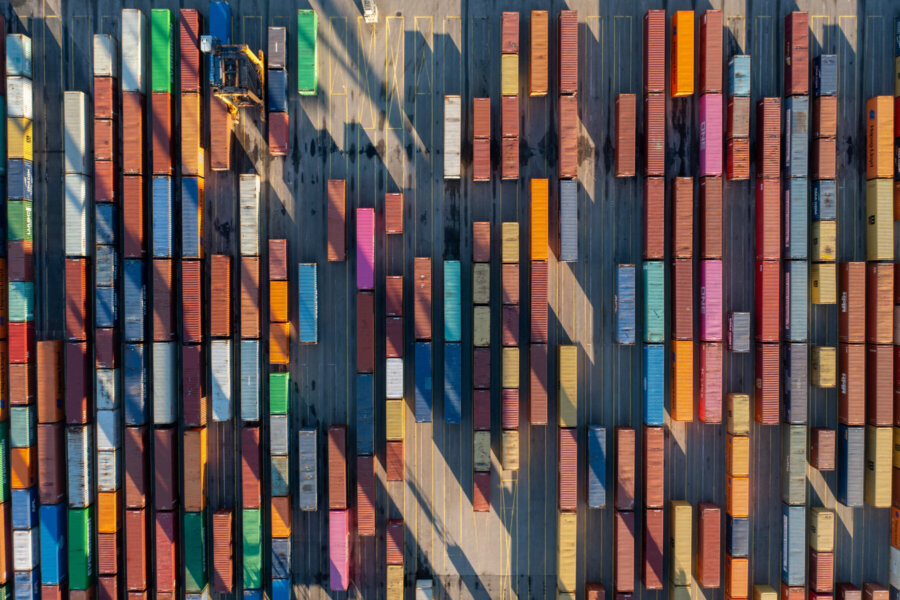

Κίνδυνος εκτροχιασμού του παγκόσμιου εμπορίου

Αισθητή επιβράδυνση της ανάπτυξης του παγκόσμιου εμπορίου στο 1,9% το τρέχον έτος, έναντι 4,6% το 2025, προβλέπει στη νέα έκθεσή του ο Παγκόσμιος Οργανισμός…