ΗΠΑ: Αναχαίτιση δεξαμενόπλοιου που συνδέεται με το Ιράν

Το αμερικανικό Πεντάγωνο ανακοίνωσε σήμερα ότι αμερικανικές ένοπλες δυνάμεις επιβιβάστηκαν και έκαναν επιθεώρηση σε ένα υπό κυρώσεις πλοίο που μετέφερε ιρανικό πετρέλαιο στον Ινδικό…

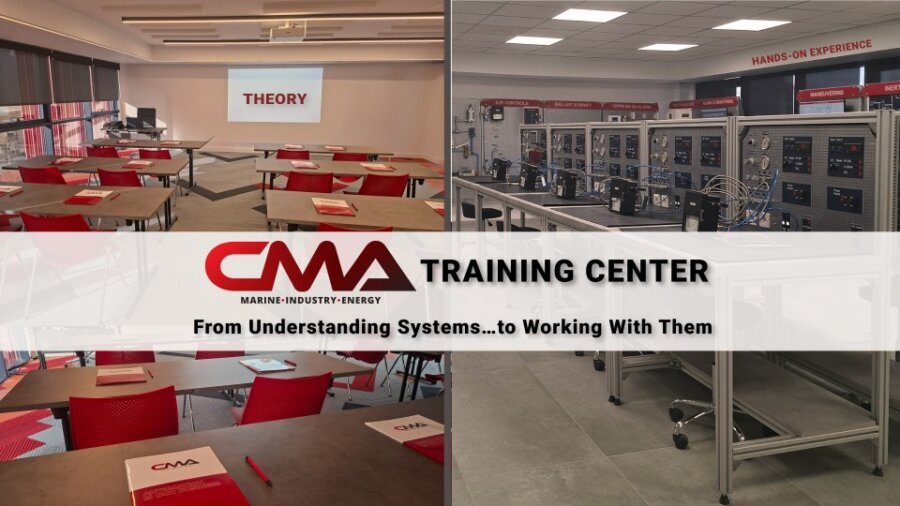

Η CMA D. ARGOUDELIS & CO S.A. ανακοινώνει την έναρξη λειτουργίας του νέου της TRAINING CENTER για την ενίσχυση της τεχνικής κατάρτισης

Η CMA D. ARGOUDELIS & CO S.A. ανακοινώνει την έναρξη λειτουργίας του CMA TRAINING CENTER, ενός σύγχρονου κέντρου εκπαίδευσης και τεχνικών εφαρμογών, το οποίο…

Ναυτιλία και Επιχειρηματικότητα δίνουν το «παρών» στο 5ο Επετειακό Φιλανθρωπικό Τουρνουά Γκολφ

Με ιδιαίτερη χαρά και ενθουσιασμό η Golf Events 18 Enterprise & Marine ανακοινώνει την πραγματοποίηση του 5ου Επετειακού Φιλανθρωπικού Τουρνουά Γκολφ, το οποίο θα…

Αρσένιο Ντομίνγκεζ: «Απαράδεκτες οι επιθέσεις σε πλοία στη Μέση Ανατολή»

Απαράδεκτες χαρακτήρισε ο Γενικός Γραμματέας του ΙΜΟ Αρσένιο Ντομίνγκεζ τις επιθέσεις και κατασχέσεις εμπορικών πλοίων στη Μέση Ανατολή κάνοντας παράλληλα έκκληση «να σταματήσουν αυτές…

Τα πρώτα έσοδα του Ιράν από τα «διόδια» στο Ορμούζ

Υψηλόβαθμος αξιωματούχος του ιρανικού κοινοβουλίου δήλωσε σήμερα ότι η Τεχεράνη έλαβε τα πρώτα της έσοδα από τέλη διέλευσης που καθιέρωσε στα στρατηγικής σημασίας Στενά…

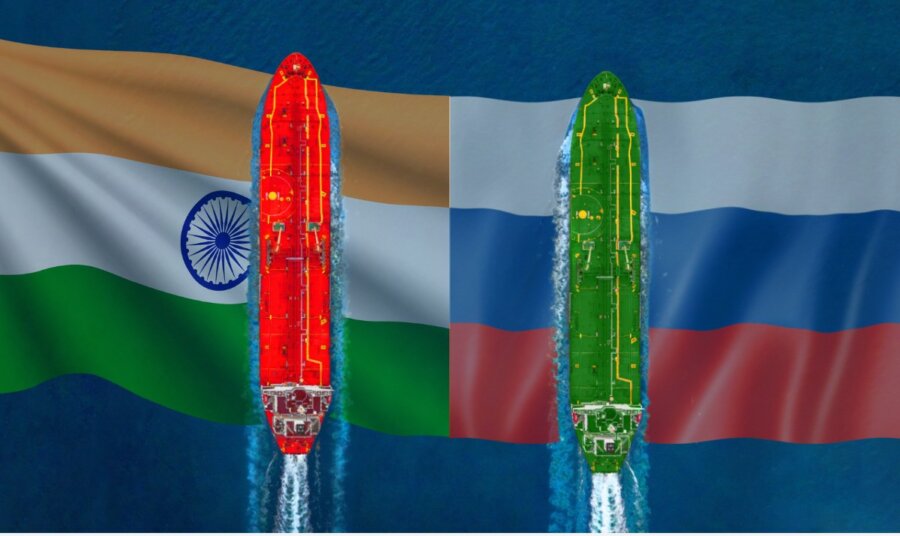

Ολοταχώς για ρεκόρ οι πωλήσεις ρωσικού πετρελαίου στην Ινδία

Οι πωλήσεις ρωσικού πετρελαίου στην Ινδία αναμένεται να παραμείνουν κοντά σε ιστορικά υψηλά επίπεδα τον Απρίλιο και τον Μάιο, μετά την αλλαγή στάσης της…

Δεξαμενόπλοια: Άλμα στις spot συμφωνίες τον Απρίλιο

Κατακόρυφη αύξηση καταγράφουν οι φορτώσεις δεξαμενόπλοιων μεγέθους VLCC από τον Κόλπο της Αμερικής, αντανακλώντας μια ευρύτερη ανοδική τάση σε όλα τα τμήματα της αγοράς…

Business as unusual: Η προσαρμογή των εξαγωγέων στο εύθραυστο γεωπολιτικό τοπίο

Έναν κόσμο όπου η ανθεκτικότητα παραμένει, αλλά υπό αυξανόμενη πίεση, αποκαλύπτει πρόσφατη έρευνα της Allianz Research. Το 2026 Allianz Trade Global Survey βασίζεται σε…