Τους τελευταίους μήνες, η «πολύπαθη» αγορά των δεξαμενόπλοιων, και δη των VLCCs, καταγράφει σταθερή άνοδο, απόρροια των συθέμελων αλλαγών στο θαλάσσιο εμπόριο.

Με νέα της ανάλυση η VesselsValue επιχειρεί να παραθέσει τις παραμέτρους που σε μεγάλο βαθμό καθόρισαν την πορεία των εν λόγω πλοίων το τελευταίο χρονικό διάστημα. Το 2021 αναμφίβολα αποτελεί μια χρονιά την οποία οι συμμετέχοντες στον κλάδο θα θέλουν γρήγορα να ξεχάσουν, καθώς οι ναύλοι και η κερδοφορία κινήθηκαν σε εξαιρετικά χαμηλά επίπεδα. Μάλιστα, το TCE των VLCCs κινείται υπό το μηδέν από τις αρχές του 2021 έως τον Αύγουστο του 2022. Προσφορά και ζήτηση επηρεάζουν άμεσα την εικόνα της αγοράς και τις επιλογές των πλοιοκτητών σε ό,τι αφορά την ανάπτυξη των στόλων τους.

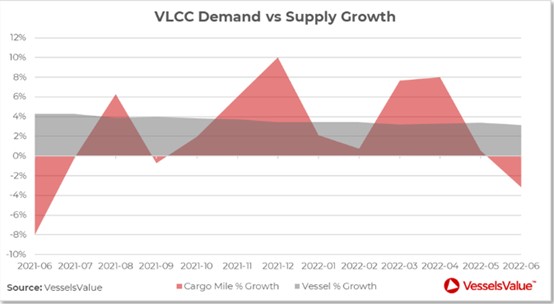

Προσφορά και ζήτηση

Το τελευταίο έτος, η ανάπτυξη του στόλου των VLCCs κατέγραψε μικρές μεταβολές και κινήθηκε σε ένα εύρος 3% και 4,5%, ενώ ο ενεργός στόλος κινήθηκε στα 861 πλοία τον περασμένο Ιούλιο, σύμφωνα με την ανάλυση της VesselsValue. Αντιθέτως, η ζήτηση παρουσιάζει μεγάλες μεταβολές: μείωση 8% τον Ιούνιο του 2021 σε σχέση με τον Ιούνιο του 2020 και ετήσια αύξηση 10% τον Δεκέμβριο. Τον περασμένο Ιούνιο, η ζήτηση κατέγραψε πτώση 3,2% έναντι του Ιουνίου του 2021.

Τα τονομίλια το 2021 κυμάνθηκαν μεταξύ 18,5 δισ. MT-NM και 21,6 δισ. MT-NM, ενώ εντός του 2022 τα τονομίλια κινούνται σε ένα εύρος από τα 18,7 δισ. στα 22,2 δισ. MT-NM.

Νεότευκτα και διαλύσεις

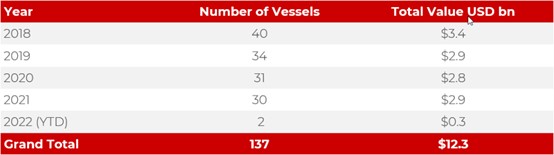

Οι παραγγελίες νεότευκτων VLCCs από το 2018 έως το 2021 παρέμειναν σχετικά σταθερές και έφτασαν στο αποκορύφωμά τους το 2018 (40). Συνολικά τα τέσσερα αυτά έτη σημειώθηκαν συμφωνίες για 135 νεότευκτα αξίας $12 δισ., σύμφωνα με τη VesselsValue. Φέτος μέχρι στιγμής μόλις δύο VLCCs παραγγέλθηκαν, με την «ξηρασία» να τελειώνει τον Αύγουστο.

Την ίδια ώρα, το orderbook ακολουθεί πτωτική τάση και διαμορφώνεται στα 41 πλοία. Τους τελευταίους 18 μήνες, ένας μεγάλος «πονοκέφαλος» για την αγορά ήταν η υπερπροσφορά πλοίων σε σημαντικούς κόμβους του θαλάσσιου εμπορίου υγρών φορτίων, ιδιαίτερα στη Μέση Ανατολή.

Συνεπώς, προσφορά και ζήτηση είχαν ως απόρροια οι πλοιοκτήτες να παραμένουν διστακτικοί για νέες παραγγελίες, ενώ η πολύ μεγάλη άνοδος στην τιμή των πρώτων υλών αύξησε σημαντικά τις τιμές ναυπήγησης (16% έναντι της αντίστοιχης περιόδου του 2021, στα $115,51 εκατ.).

Με την υπερπροσφορά να ταλανίζει την αγορά, θα ανέμενε κανείς οι διαλύσεις να κινούνται σε υψηλά επίπεδα. Το 2018 κατεγράφη ο μεγαλύτερος αριθμός διαλύσεων, ίσος με 29, με τη συνολική αξία αυτών των συναλλαγών να ανέρχεται σε $529,9 εκατ. Εντύπωση προκαλεί το γεγονός ότι από το 2019 μόλις 19 VLCCs στάλθηκαν προς διάλυση. Πάντως αξίζει να σημειωθεί ότι πολλά παλαιότερα δεξαμενόπλοια συμμετέχουν στο εμπόριο υγρών φορτίων από εξαγωγείς που δέχονται κυρώσεις, όπως το Ιράν και η Βενεζουέλα. Η εξέλιξη αυτή ερμηνεύει εν μέρει τις χαμηλές διαλύσεις.

Ενδιαφέρον παρουσιάζει το πώς η κρίση στην Ουκρανία και μια δυνητική επιστροφή του Ιράν στις αγορές πετρελαίου θα επηρεάσουν την αγορά των δεξαμενόπλοιων. Επί του παρόντος, τα σημάδια είναι αισιόδοξα, μετά από μια παρατεταμένη πτώση των ναύλων.

Μεγάλος σεισμός στην Αλάσκα: Προειδοποίηση για τσουνάμι

Ισχυρή σεισμική δόνηση μεγέθους 7,3 βαθμών σημειώθηκε σήμερα στα ανοικτά των ακτών της Αλάσκας, σύμφωνα με το αμερικανικό ινστιτούτο γεωλογικών μελετών (USGS) Το επίκεντρο…

Επίθεση ισραηλινών δυνάμεων στη Δαμασκό

Η συριακή κρατική τηλεόραση έκανε λόγο για νέα ισραηλινά πλήγματα σήμερα το απόγευμα στη Δαμασκό στην περιοχή όπου βρίσκεται το Γενικό Επιτελείο των συριακών…

Γεγονός η πρώτη παραγγελία ταχύστροφου κινητήρα διπλού καυσίμου μεθανόλης

Πρόσφατα πραγματοποιήθηκε η πρώτη παραγγελία του ταχύστροφου κινητήρα διπλού καυσίμου μεθανόλης 175DF-M. Ο εν λόγω κινητήρας θα χρησιμοποιηθεί σε ένα υπερπολυτελές σκάφος αναψυχής που…

Στα σκαριά πλοίο μεταφοράς υγρού υδρογόνου

Την κοινή ανάπτυξη ενός νέου πλοίου μεταφοράς υγρού υδρογόνου (LH₂), χωρητικότητας 20.000 κυβικών μέτρων., ανακοίνωσαν η EDGE Navigation AS και ο DNV. Το πλοίο,…

Αθρόα είσοδος των προηγμένων συστημάτων τεχνολογίας στη ναυτιλία

Μια σημαντική συνεργασία μεταξύ της γερμανικής NEURA Robotics και των νοτιοκορεατικών HD Hyundai Samho και HD Hyundai Robotics σηματοδοτεί ένα νέο κεφάλαιο στην εφαρμογή…

ΤτΕ: Άλμα δισεκατομμυρίων για το πρωτογενές πλεόνασμα του κρατικού προϋπολογισμού

Στα €4,5 δισ. εκτινάχθηκε το πρωτογενές πλεόνασμα του κρατικού προϋπολογισμού το πρώτο εξάμηνο του 2025, σύμφωνα με τα ταμειακά στοιχεία της Τράπεζας της Ελλάδος.…

Ασφάλεια στις ελληνικές ακτές: Τα επίσημα στοιχεία

2.965 έλεγχοι έγιναν από τον Ιούνιο έως τα μέσα Ιουλίου από στελέχη του Λιμενικού Σώματος, σε επιχειρήσεις εκμίσθωσης θαλασσίων μέσων αναψυχής και βεβαιώθηκαν 265…

Η DP World «απλώνει δίχτυα» στους λιμένες της Συρίας

Η κυβέρνηση της Συρίας υπέγραψε στις 14 Ιουλίου συμφωνία ύψους $800 εκατ. με την DP World, με έδρα τα Ηνωμένα Αραβικά Εμιράτα, για την…