Η ναυλαγορά των πλοίων μεταφοράς ξηρού φορτίου βιώνει μία από τις καλύτερες περιόδους της το 2021, με το volatility ωστόσο να είναι παρόν και φέτος. Είναι χαρακτηριστικό ότι από τις 1.282 μονάδες του BDI στις 4 Ιανουαρίου, ο δείκτης σκαρφάλωσε στις 3.290 στις 5 Μαΐου (υψηλότερα επίπεδα εντός 2021), πριν υποχωρήσει στις 2.596 την Παρασκευή 31 Μαΐου.

Τον Μάιο, τα νούμερα παραμένουν επίσης ιδιαίτερα υγιή, παρά την κάποια διόρθωση της αγοράς για μερικές ημέρες μετά τα μέσα του μήνα. Με τη βοήθεια δεδομένων από την πλατφόρμα της Signal Ocean, παρακάτω παρουσιάζεται μια σύντομη ανάλυση για τα μεγαλύτερα μεγέθη bulkers, τα Capesizes, των οποίων η απόδοση σε μεγάλο βαθμό καθορίζει την πορεία του BDI.

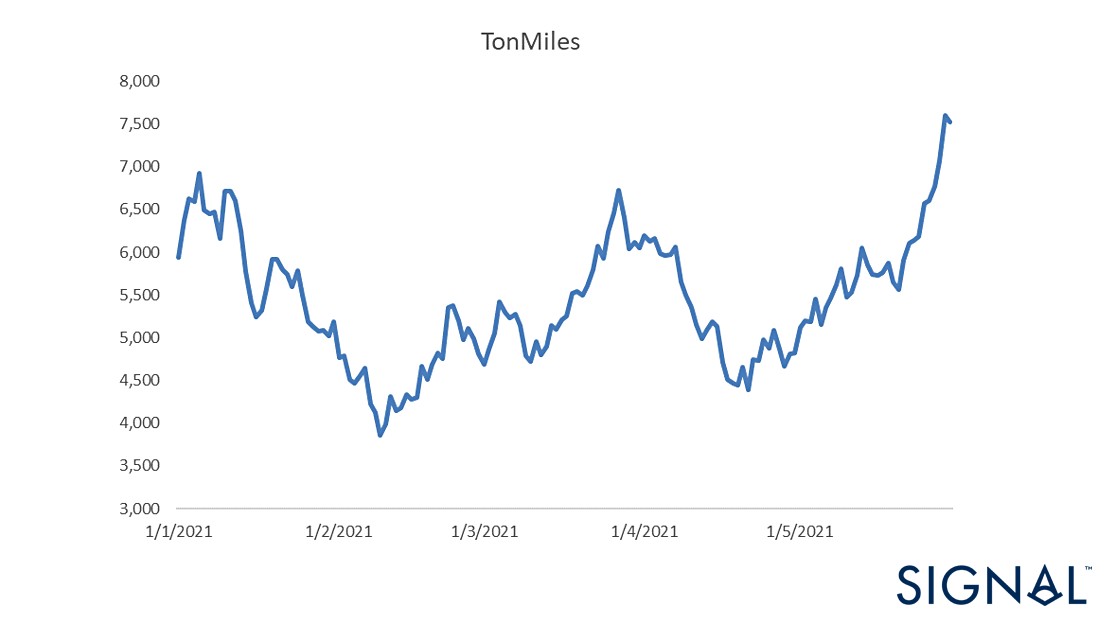

Στο γράφημα 1 παρουσιάζεται η εξέλιξη των τονομιλίων για ταξίδια Capesizes από τη Βραζιλία και τη Δυτική Αυστραλία, δύο σημαντικές περιοχές εξαγωγής σιδηρομεταλλεύματος προς τη Βόρεια Κίνα από τις αρχές του έτους έως τις 30 Μαΐου.

Όπως προκύπτει από το γράφημα 1, τα τονομίλια για ταξίδια Capesizes από τη Βραζιλία και τη Δυτική Αυστραλία παρουσιάζουν μια ισχυρή μεταβλητότητα από αρχές του έτους έως τα τέλη Μαΐου. Συγκρίνοντας το α’ τρίμηνο με τους δύο μήνες του β’ τριμήνου παρατηρείται μια αύξηση στα κατά μέσο όρο τονομίλια. Το Q1 τα τονομίλια για τα εν λόγω δρομολόγια κινούνται κατά μέσο όρο στα 5,346 δισ. ενώ κατά τους δύο πρώτους μήνες του Q2 τα τονομίλια κατά μέσο όρο έχουν διαμορφωθεί στα 5,55 δισ. Πρόκειται για αύξηση 3,5%.

Μένει βέβαια να δούμε τι επιφυλάσσει για τα τονομίλια ο Ιούνιος προκειμένου να εξάγουμε πιο ασφαλή συμπεράσματα για την πορεία από το Q1 στο Q2.

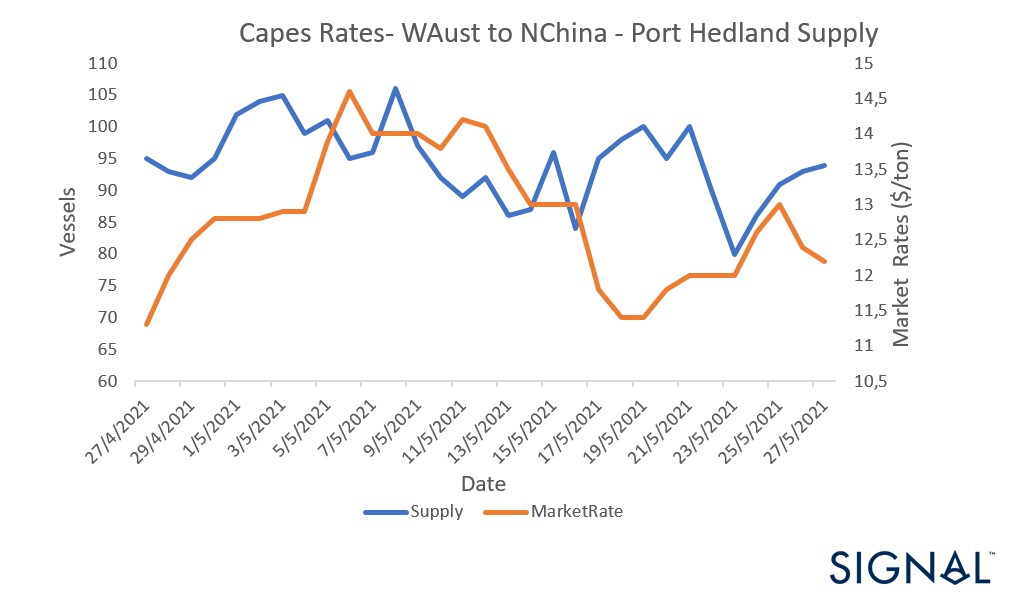

Με βάση τα δεδομένα της Signal Ocean, οι ναύλοι σε τιμές αγοράς TCE για τα Capesizes παρουσιάζουν έναν βαθμό μεταβλητότητας. Το TCE για ένα τυπικό Capesize μεταφορικής ικανότητας 181.000 dwt από το Port Hedland στη Βόρεια Κίνα άγγιξε τα $54.600 την 1η Μαΐου και τα $48.526 την 30η Μαΐου, με τα αντίστοιχα market rates να διαμορφώνονται στα $12,8/τόνο και $11,8/τόνο. Στο υψηλότερο σημείο της καμπύλης την 11η Μαΐου, το TCE ήταν στα $63.000/ημέρα, λαμβάνοντας υπόψη το market rate των $14,2/τόνο. H προσφορά Capesizes στη Δυτική Αυστραλία είναι κατά μέσο όρο στα 100 τον Μάιο.

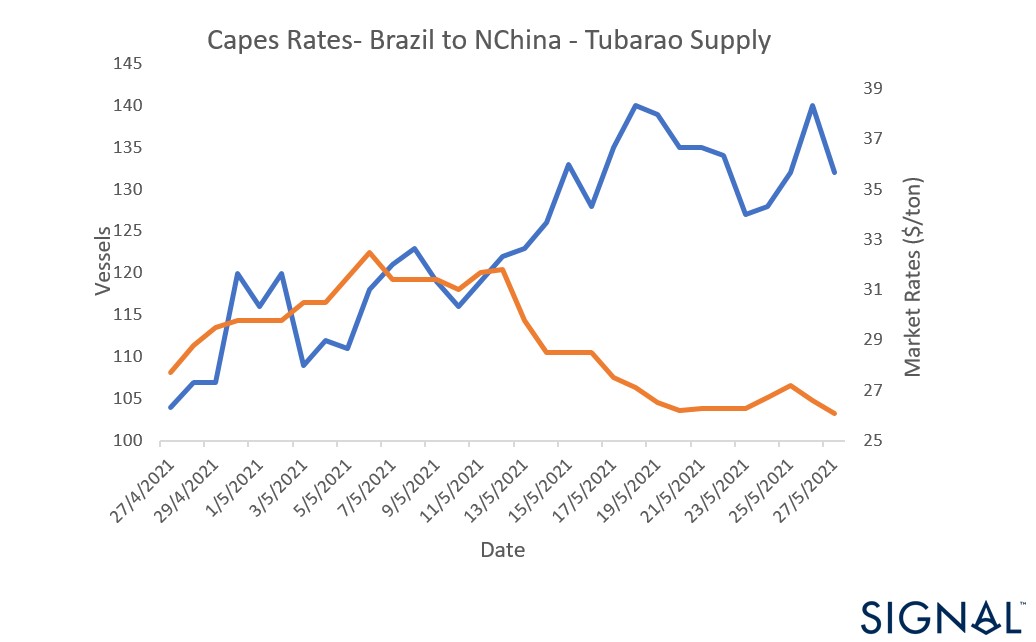

Αντίστοιχα, για ταξίδι ενός Capesize από τη Βραζιλία στη Βόρεια Κίνα, το ημερήσιο TCE κινήθηκε από τα $59.600/ημέρα στις 27 Απριλίου στα $65.700/ημέρα την 1η

Μαΐου και στα $51.203/ημέρα στις 30 Μαΐου. Η προσφορά πλοίων για τη συγκεκριμένη διαδρομή είναι 134 εντός Μαΐου.

Και στις δύο περιπτώσεις το TCE κινείται κοντά και πάνω από τα επίπεδα των $50.000/ημέρα, αριθμός ιδιαίτερα υψηλός, δείγμα της πολύ καλής αγοράς, παρά τα διάφορα σκαμπανεβάσματα.

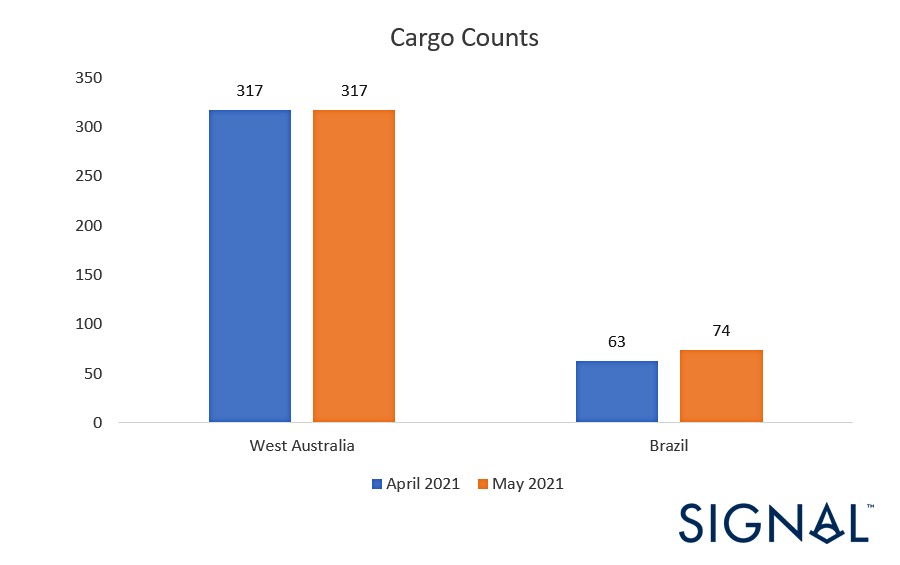

Τα διαθέσιμα φορτία από Δυτική Αυστραλία και Βραζιλία αντίστοιχα κινήθηκαν σε 317 και 74 τον Μάιο. Mηδενική συνεπώς μεταβολή για τα φορτία των Capesizes στη Δυτική Αυστραλία ενώ για αυτά στη Βραζιλία καταγράφεται μηναία αύξηση 17,5%.

Επί του παρόντος, οι συνθήκες της ναυλαγοράς είναι θετικές, με την επανεκκίνηση των οικονομιών να πυροδοτεί τη ζήτηση και τους πλοιοκτήτες να είναι αρκετά διστακτικοί για παραγγελίες νεότευκτων, δεδομένης της αβεβαιότητας των περιβαλλοντικών κανονισμών και των απαιτήσεών τους σε επενδύσεις σε νέες τεχνολογίες.

Η καλή εικόνα της ναυλαγοράς αντανακλάται και στις οικονομικές επιδόσεις των εταιρειών διαχείρισης bulkers. Ενδεικτικά, η Eurodry κατέγραψε κέρδη το α΄ τρίμηνο ύψους $445.000 έναντι ζημιών το αντίστοιχο διάστημα πέρυσι της τάξης των $2,293 εκατ., ενώ αντίστοιχα τα κέρδη της Star Bulk εκτοξεύτηκαν από τα $2,755 εκατ. το α΄ τρίμηνο του 2020 σε $35,8 εκατ. το α΄ τρίμηνο του 2021.

Διαβάστε στο τεύχος των Ναυτικών Χρονικών που κυκλοφορεί

Τα Ναυτικά Χρονικά παρουσιάζουν στο τεύχος Ιουνίου 2025 την επικαιρότητα στον χώρο της ναυτιλιακής, οικονομικής και πολιτικής ειδησεογραφίας. Πιο συγκεκριμένα, στο τεύχος των Ναυτικών Χρονικών…

Nέο υπερσύγχρονο κέντρο μάθησης από τον ABS

Σε μια περίοδο έντονου μετασχηματισμού για τη ναυτιλία, όπου οι πρακτικές για περιβαλλοντική βιωσιμότητα επαναπροσδιορίζουν τα δεδομένα μέσω υιοθέτησης νέων τεχνολογιών, η ανάγκη για…

Ισραήλ-Ιράν: Σε τεντωμένο σχοινί η κατάπαυση του πυρός

Οι αρχές του Ιράν δεν έκρυψαν τις «σοβαρές αμφιβολίες» τους για την πρόθεση του Ισραήλ να τηρήσει την κατάπαυση του πυρός, σε εφαρμογή από…

16.000 πλοία στον δρόμο προς ανακύκλωση την επόμενη δεκαετία

Εξ αφορμής της έναρξης ισχύος της Σύμβασης του Χονγκ Κονγκ, η BIMCO προχώρησε σε έκδοση έκθεσης αναφορικά με τις εκτιμώμενες ανακατατάξεις στην αγορά της…

Mega επενδύσεις της Σαουδικής Αραβίας σε λιμάνια της Ερυθράς Θάλασσας

Η Red Sea Gateway Terminal (RSGT) της Σαουδικής Αραβίας ανακοίνωσε τη στρατηγική επέκτασή της σε τερματικούς σταθμούς πολλαπλών χρήσεων (multi-purpose) σε τέσσερις υφιστάμενες στρατηγικές…

Τα scrubbers στο στόχαστρο Ευρωπαίων Υπουργών Περιβάλλοντος

Απόφαση-ορόσημο για την ενίσχυση της προστασίας του θαλάσσιου περιβάλλοντος και των παράκτιων κοινοτήτων έλαβαν πρόσφατα οι Υπουργοί Περιβάλλοντος 15 ευρωπαϊκών κρατών. Στο πλαίσιο συνάντησης…

«Φρένο» στην άνοδο των τιμών του πετρελαίου

Πτώση καταγράφουν οι τιμές του πετρελαίου στις αρχές της τρέχουσας εβδομάδας, έπειτα από την κατακόρυφη άνοδο που πυροδότησε πρόσφατα η σύγκρουση Ισραήλ-Ιράν. Σύμφωνα με…

Πόσο πιθανή είναι μια συγχώνευση των BP και Shell;

Σαν κεραυνός εν αιθρία «έπεσε» στις 25 Ιουνίου η είδηση ότι η Shell και η BP συμμετείχαν πρόσφατα σε συνομιλίες για συγχώνευση των δραστηριοτήτων…