Page 129 - ΝΑΥΤΙΚΑ ΧΡΟΝΙΚΑ - ΔΕΚ 2025

P. 129

Mε την ευγενική χορηγία

VLCC avg Ανατολή. Στην περίπτωση της Κίνας,

37.679 η επιστροφή στα φορτία από τη Μέση

Ανατολή έδωσε μια άλλη σημαντική

51.550 ώθηση στην κερδοφορία των δεξα-

μενόπλοιων. Αυτό οφείλεται τόσο στο

Suezmax avg γεγονός ότι η Κίνα είχε ήδη αρχίσει να

38.202 αυξάνει στρατηγικά αποθέματα και, ως

εκ τούτου, να επιδεικνύει επιταχυνόμενη

49.150 ζήτηση για εισαγωγές, όσο και στην ανα-

πόφευκτη αύξηση της ζήτησης σε τονο-

Aframax avg μίλια, καθώς το ρωσικό λιμάνι Kozmino,

39.695 από όπου προέρχονταν οι περισσότε-

ρες ρωσικές θαλάσσιες εισαγωγές,

35.750 είναι σημαντικά πιο κοντά στην Κίνα

σε σύγκριση με τα λιμάνια της Μέσης

LR2 MEG/JAPAN Ανατολής.

40.431 Η θετική επίδραση από τη μετατόπιση

των κινεζικών εισαγωγών φαίνεται να

έχει μέχρι στιγμής υπερκαλύψει την

29.500 αρνητική επίδραση που είχε η μετατό-

πιση της Ινδίας από τις ρωσικές προμή-

LR1 MEG/JAPAN

30.938 θειες προς τις προμήθειες της Μέσης

Ανατολής. Επιπλέον, σύμφωνα με πλη-

ροφορίες, η Indian Oil Corporation, η

22.000 μεγαλύτερη κρατική εταιρεία διύλισης

της χώρας, έχει ξαναρχίσει να αγοράζει

MR

(avg of Atlantic 30.336 ρωσικό αργό πετρέλαιο που συμμορφώ-

and Pacific νεται με τις κυρώσεις για παράδοση τον

basket routes) Δεκέμβριο, δείχνοντας τη σαφή πρόθεση

24.250 της χώρας να διατηρήσει τις εισαγωγές

της από τον μεγαλύτερο προμηθευτή

πετρελαίου της και, κατά συνέπεια, υπο-

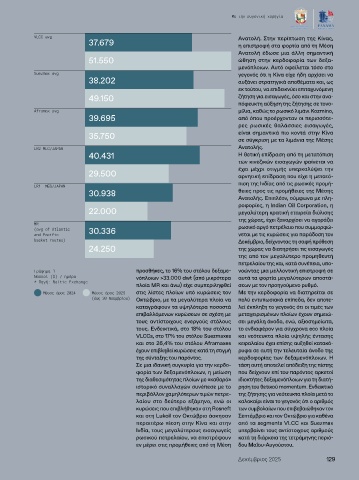

Γράφημα 1 προσθήκες, το 16% του στόλου δεξαμε- νοώντας μια μελλοντική επιστροφή σε

Ναύλοι ($) / ημέρα νόπλοιων >33.000 dwt (από μικρότερα αυτά τα φορτία μεγαλύτερων αποστά-

* Πηγή: Baltic Exchange

πλοία MR και άνω) είχε συμπεριληφθεί σεων με τον προηγούμενο ρυθμό.

Μέσος όρος 2024 Μέσος όρος 2025 στις λίστες πλοίων υπό κυρώσεις τον Με την κερδοφορία να διατηρείται σε

(έως 30 Νοεμβρίου) Οκτώβριο, με τα μεγαλύτερα πλοία να πολύ εντυπωσιακά επίπεδα, δεν αποτε-

καταγράφουν τα υψηλότερα ποσοστά λεί έκπληξη το γεγονός ότι οι τιμές των

επιβαλλόμενων κυρώσεων σε σχέση με μεταχειρισμένων πλοίων έχουν σημειώ-

τους αντίστοιχους ενεργούς στόλους σει μεγάλη άνοδο, ενώ, αξιοσημείωτα,

τους. Ενδεικτικά, στο 18% του στόλου το ενδιαφέρον για σύγχρονα eco πλοία

VLCCs, στο 17% του στόλου Suezmaxes και νεότευκτα πλοία υψηλής έντασης

και στο 26,4% του στόλου Aframaxes κεφαλαίου έχει επίσης αυξηθεί κατακό-

έχουν επιβληθεί κυρώσεις κατά τη στιγμή ρυφα σε αυτή την τελευταία άνοδο της

της σύνταξης του παρόντος. κερδοφορίας των δεξαμενόπλοιων. H

Σε μια ιδανική συγκυρία για την κερδο- τάση αυτή αποτελεί απόδειξη της πίστης

φορία των δεξαμενόπλοιων, η μείωση που δείχνουν επί του παρόντος αρκετοί

της διαθεσιμότητας πλοίων με «καθαρό» ιδιοκτήτες δεξαμενόπλοιων για τη διατή-

ιστορικό συναλλαγών συνέπεσε με το ρηση του θετικού momentum. Ενδεικτικό

περιβάλλον χαμηλότερων τιμών πετρε- της ζήτησης για νεότευκτα πλοία μετά το

λαίου στο δεύτερο εξάμηνο, ενώ οι καλοκαίρι είναι το γεγονός ότι ο αριθμός

κυρώσεις που επιβλήθηκαν στη Rosneft των συμβολαίων που επιβεβαιώθηκαν τον

και στη Lukoil τον Οκτώβριο άσκησαν Σεπτέμβριο και τον Οκτώβριο για καθένα

περαιτέρω πίεση στην Κίνα και στην από τα segments VLCC και Suezmax

Ινδία, τους μεγαλύτερους εισαγωγείς υπερβαίνει τους αντίστοιχους αριθμούς

ρωσικού πετρελαίου, να επιστρέψουν κατά τη διάρκεια της τετράμηνης περιό-

εν μέρει στις προμήθειες από τη Μέση δου Μαΐου-Αυγούστου.

Δεκέμβριος 2025 129