Η XRTC Business Consultants Ltd. δημοσιοποίησε την 20η ετήσια εμπεριστατωμένη μελέτη για την Ελληνική Ακτοπλοΐα. Επικεντρώνεται στις 2 Εισηγμένες στο ΧΑΑ εταιρείες (ANEK LINES, ATTICA GROUP) («Εισηγμένες») και τις MINOAN LINES αλλά καλύπτει επίσης σημαντικές πτυχές ανάπτυξης και καταγραφής γενικών στοιχείων των υπολοίπων εταιριών που απαρτίζουν το υπόλοιπο της Ελληνικής ακτοπλοϊκής αγοράς σε επίπεδο στόλου και κίνησης («Υπόλοιπες Εταιρίες»).

Η 20η μελέτη της Ελληνικής Ακτοπλοΐας βρίσκει τον κλάδο σε μία ιδιαίτερα κρίσιμη καμπή η οποία απαιτεί από το σύνολο των ενδιαφερομένων μερών υπευθυνότητα, κατανόηση της κατάστασης, στην οποία βρίσκεται, ανάλυση και πρόβλεψη των μελλοντικών συνθηκών οι οποίες θα επικρατήσουν και τέλος, λήψη αποφάσεων που θα καθορίσουν τις συνθήκες βιωσιμότητας των ακτοπλοϊκών εταιρειών άμεσα. Η κρισιμότητα της κατάστασης οφείλεται, μεταξύ άλλων, στην πανδημία η οποία λειτούργησε καταλυτικά στην εμφάνιση των χρόνιων οικονομικών κυρίως προβλημάτων του, τα οποία σκίαζε η θετική δυναμική που είχε δημιουργήσει η σταθερά ανοδική πορεία της ζήτησης την τετραετία 2016-2019.

Οι συνέπειες της πανδημίας στην ελληνική ακτοπλοΐα

Σύμφωνα με τα στοιχεία της μελέτης, στον κλάδο της επιβατηγού ναυτιλίας, οι αρνητικές συνέπειες της πανδημίας το 2020 ήταν ιδιαίτερα έντονες, επιφέροντας πρωτοφανή απώλεια μεταφορικού έργου και εσόδων, καθότι στην ελληνική ακτοπλοΐα επιβλήθηκε περιορισμός μετακίνησης επιβατών στις ακτοπλοϊκές γραμμές από τα τέλη Μαρτίου 2020 έως τα μέσα Μαΐου 2020 και ακολούθησε το μειωμένο πρωτόκολλο επιβατών στα πλοία μετά την άρση των περιοριστικών μέτρων. Αντίστοιχα, στην Αδριατική θάλασσα τα μέτρα περιλάμβαναν την απαγόρευση διακίνησης επιβατών και οχημάτων από τα μέσα Μαρτίου έως τα τέλη Ιουνίου του 2020.

Τα μέτρα για τον περιορισμό της εξάπλωσης του κορωνοϊού, οδήγησαν σε κάθετη πτώση της επιβατικής κίνησης τόσο στις γραμμές της Αδριατικής όσο και στην ακτοπλοΐα. Τα κρατικά μέτρα στήριξης, παράλληλα με τον περιορισμό των δαπανών, κάλυψαν ένα μέρος μόνο των λειτουργικών ζημιών που προέκυψαν από την ανάγκη για την απρόσκοπτη εκτέλεση των δρομολογίων των πλοίων.

Πιο συγκεκριμένα, λόγω της καθίζησης της επιβατικής κίνησης, το 30% του διαθέσιμου στόλου παρέμεινε σε ακινησία, γεγονός που πίεσε σημαντικά τις εταιρίες ως προς τη διατήρηση ναυτολογίων και υψηλού κόστους συντήρησης.

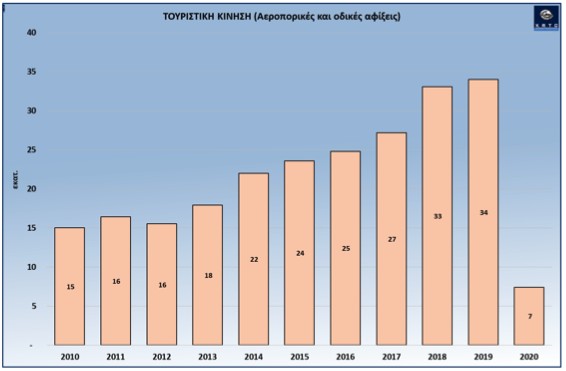

Αφίξεις Τουριστών στην Ελλάδα (2010-2020)

Δεδομένης λοιπόν της μεγάλη πτώσης του τουρισμού το γ’ τρίμηνο, αλλά και των νέων περιοριστικών μέτρων λόγω της έξαρσης της πανδημίας το τελευταίο δίμηνο του έτους, η πτώση της επιβατικής κίνησης του κλάδου στις γραμμές εσωτερικού το 2020 ανήλθε σε 53% σε σχέση με το 2019, ενώ στα οχήματα (συνολικά αυτοκίνητα ΙΧ και φορτηγά) η μείωση ήταν 28%. Στην αγορά της Αδριατικής η αρνητική επίδραση ήταν πιο έντονη στην επιβατική κίνηση η οποία παρουσίασε μείωση κατά 69%, σε αντίθεση με την κίνηση των φορτηγών και οχημάτων που παρουσίασε μείωση κατά 8%.

Η κάμψη στην κίνηση επιβατών και οχημάτων επηρέασε σημαντικά τον κύκλο εργασιών των εταιριών του κλάδου, ο οποίος εμφάνισε μείωση κατά 45% στις γραμμές του εσωτερικού και κατά 30% στις γραμμές της Αδριατικής θάλασσας με τα ζημιογόνα αποτελέσματα για το 2020 να ξεπερνούν τα €130.000.000 και τη ρευστότητα των εταιριών να είναι περιορισμένη.

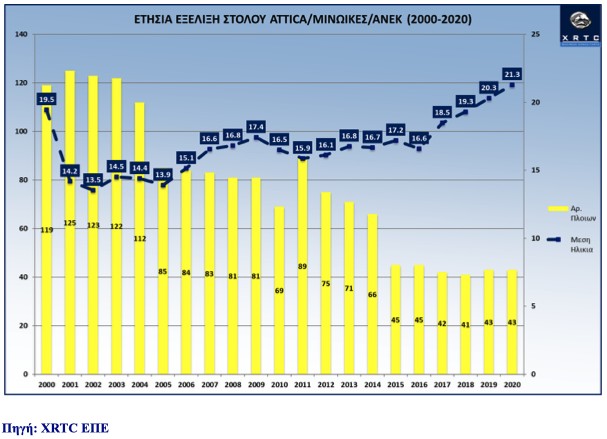

Το προφίλ του στόλου

Από το 2011 ο στόλος των Εισηγμένων εταιρειών και των ΜΙΝΩΙΚΩΝ συρρικνώνεται συνεχώς. Τα τελευταία χρόνια ο στόλος μειώθηκε περισσότερο από το μισό, από τα 89 πλοία του 2011 φτάσαμε στα 43 το 2019 αριθμός που παρέμεινε ίδιος και το 2020.

Εξέλιξη Στόλου Εισηγμένων & ΜΙΝΩΙΚΩΝ (2001-2020)

Ο στόλος φαίνεται να είναι ιδιαίτερα «γερασμένος» με το 67% να είναι άνω των 22 ετών ενώ ένα στα τέσσερα πλοία να είναι άνω των 30 ετών.

Αξιοσημείωτο είναι το γεγονός ότι το 22% των πλοίων είναι μεταξύ 17 και 22 ετών τα οποία θα μπορούσαν να χαρακτηριστούν ως μεσήλικα. Η διάμεση ηλικία είναι τα 25 έτη που σημαίνει ότι το 50% των πλοίων είναι μεταξύ 8 και 25 έτη και το 50% των πλοίων μεταξύ 26 και 49 έτη. Αν υποθέσουμε ότι τα πλοία αυτού του τύπου έχουν ένα κύκλο ζωής της τάξης των 35 ετών η διάμεση ηλικία δείχνει ξεκάθαρα την ανάγκη ανανέωσης του στόλου.

Η μείωση του λειτουργικού κόστους

Οι εταιρίες στο πλαίσιο της αντιμετώπισης της πανδημίας του COVID-19, προχώρησαν σε μείωση και επανασχεδιασμό σημαντικού αριθμού δρομολογίων των πλοίων και έλαβαν σειρά μέτρων για τη μείωση των λειτουργικών εξόδων τους. Παράλληλα, με τη μείωση των δρομολογίων, υπήρξε μείωση σε σημαντικά κονδύλια των λειτουργικών εξόδων, όπως είναι το κόστος των καυσίμων και λιπαντικών, οι προμήθειες επί των πωλήσεων και το κόστος πληρωμάτων.

Εξαιτίας των παραπάνω μέτρων το σύνολο των λειτουργικών εξόδων των τριών εταιριών μειώθηκε κατά 15% από €508 εκατ. το 2019 σε €430 εκατ. το 2020.

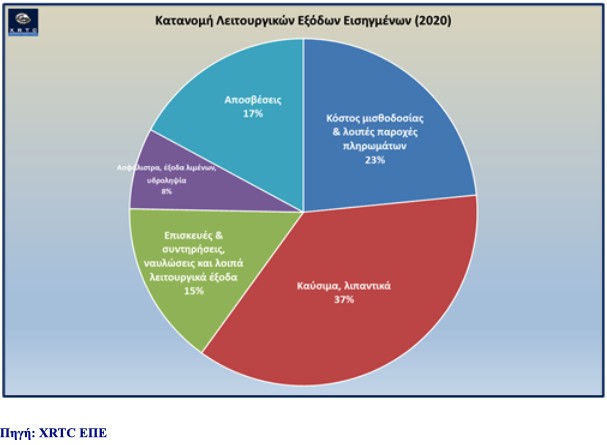

Κατανομή Λειτουργικού Κόστους

Τα καύσιμα είναι το μεγαλύτερο έξοδο των εταιριών αφού αποτελούν το 37% των λειτουργικών εξόδων. Κατά τη χρήση 2020, η μέση τιμή των ναυτιλιακών καυσίμων που καταναλώθηκαν ήταν κατά 19,7% μειωμένη σε σχέση με την χρήση 2019 γι’ αυτό το λόγο το κόστος καυσίμων παρουσιάζει μείωση στην κατανομή του λειτουργικού κόστους (από 42% το 2019 σε 37% το 2020).

Το κόστος μισθοδοσίας ακολουθεί αποτελώντας το 23% ενώ μαζί με το κόστος καυσίμων αποτελούν το 60% των εξόδων. Ακολουθούν οι επισκευές/συντηρήσεις το οποίο σαν κόστος για το 2020 αποτέλεσε το 15% των λειτουργικών εξόδων των Εισηγμένων και των Μινωικών. Η έλλειψη ανανέωσης του στόλου θα αποτελέσει στο μέλλον βασική αιτία ανόδου αυτού του ποσοστού καθώς τα μεγαλύτερα σε ηλικία πλοία χρήζουν περισσοτέρων επισκευών.

Η επίπτωση της αύξησης των τιμών των καυσίμων στην επιβατηγό ναυτιλία

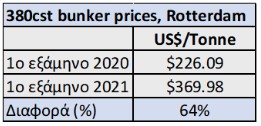

Σε ό,τι αφορά τα οικονομικά αποτελέσματα σημειώνουμε για το 2021 την αύξηση των τιμών των καυσίμων η οποία θα επηρεάσει αρνητικά τα αποτελέσματα του 2021. Ενδεικτικά αναφέρεται ότι ο μέσος όρος της τιμής του 380cst/Rotterdam για το πρώτο εξάμηνο του 2021 έχει αυξηθεί κατά 64% σε σχέση με το αντίστοιχο εξάμηνο του 2020. Μάλιστα, εκτιμάται πως στο τέλος του χρόνου, η μέση τιμή θα είναι αυξημένη κατά 60%-70% σε σχέση με το 2020, επιβαρύνοντας σημαντικά τις ήδη πληγείσες εταιρείες λόγω της πανδημίας. Το παροδικό ευχάριστο κλίμα της αυξημένης θερινής κίνησης ίσως να μην είναι αρκετό για να καλύψει τα συνδυαστικά αυξανόμενα κόστη του έτους που διανύουμε.

Η συμβολή της πολιτείας στην αντιμετώπιση των δυσμενών συνθηκών

Την άμεση λήψη μέτρων ενίσχυσης και αποζημίωσης του κλάδου των επιβατηγών πλοίων για τη ζημίες που υπέστησαν λόγω της μειωμένης επιβατικής κίνησης σε συνδυασμό με την αύξηση των τιμών των καυσίμων, καθώς και με τις οφειλές των €50 εκατ. για την εκτέλεση δρομολογίων Δημόσιας Υπηρεσίας, κυρίως για την εξυπηρέτηση των μικρών νησιών της χώρας, ζήτησε με επιστολή του προς τον υπουργό Ναυτιλίας και Νησιωτικής Πολιτικής, ο Σύνδεσμος Επιχειρήσεων Επιβατηγού Ναυτιλίας (ΣΕΕΝ). Όπως επισημαίνεται στην επιστολή, η επιβατική κίνηση το πρώτο εξάμηνο του 2021 θα είναι μικρότερη αυτής του 2020, τόσο στις ακτοπλοϊκές γραμμές όσο και στις γραμμές Ελλάδας-Ιταλίας.

Από την πλευρά της η πολιτεία υλοποίησε κάποιες σημαντικές νομοθετικές παρεμβάσεις, όπως το σχέδιο νόμου «Ολοκληρωμένη θαλάσσια πολιτική στο νησιωτικό χώρο». Σύμφωνα με το Υπουργείο πρόκειται για μια ολιστική στρατηγική προσέγγιση με συγκεκριμένα αναπτυξιακά χρηματοδοτικά εργαλεία. Αυτά αναμένει με αγωνία η ίδια η αγορά η οποία είναι υποχρεωμένη να οδηγηθεί σε νέες επενδύσεις.

Ο νόμος 4770/2021 προβλέπει την κατάρτιση έως τον Αύγουστο του 2021, της Εθνικής Στρατηγικής για την Ολοκληρωμένη Θαλάσσια Πολιτική στο Νησιωτικό Χώρο, αποτελώντας τον «οδικό χάρτη» της χώρας για τις αναγκαίες πολιτικές και χρηματοδοτήσεις προς το νησιωτικό χώρο. Επιπλέον προβλέπει τη δημιουργία τριών στοχευμένων χρηματοδοτικών εργαλείων μόνιμου χαρακτήρα που θα αφορούν τη διασφάλιση χρηματοδότησης κρίσιμων δημοσίων υποδομών και λειτουργιών (λιμάνια, διαχείριση νερού, ακτοπλοϊκές συνδέσεις κα) είτε τη διάθεση ειδικών προγραμμάτων για παροχή κινήτρων διατήρησης λειτουργίας μικρών -κυρίως οικογενειακών- επιχειρήσεων στα νησιά της χώρας.

Παράλληλα, το νέο πλαίσιο επενδύει σημαντικά στη λεγόμενη «συμμετοχική» διακυβέρνηση, δίνοντας κίνητρα στο δημόσιο διάλογο των φορέων των νησιών και την προαγωγή συνεργασιών, μέσω της σύστασης του Εθνικού Μητρώου Φορέων Θαλάσσιας Οικονομίας.

Η άνοδος της μεταφορικής κίνησης των εμπορευμάτων

Όπως αποδεικνύεται από την οικονομική ανάλυση που περιλαμβάνεται στη Μελέτη, η απώλεια του μεταφορικού έργου επιβατών μετριάστηκε από τη μεταφορική κίνηση των εμπορευμάτων. Η εφοδιαστική αλυσίδα και τα logistics αντιμετώπισαν πολλές προκλήσεις την περίοδο της πανδημίας για την εύρυθμη τροφοδοσία και λειτουργία της αγοράς. Οι κλάδοι αυτοί έπρεπε να ανταποκριθούν επαρκώς στις ανάγκες κάτω από τις συγκεκριμένες εξαιρετικά δύσκολες συνθήκες.

Καταδεικνύεται ότι προκειμένου να λειτουργήσει η εφοδιαστική αλυσίδα, η εγχώρια λιμενική βιομηχανία οφείλει να ανταποκριθεί. Η εκκίνηση των διαγωνισμών αξιοποίησης των περιφερειακών λιμένων αποτελεί το σπουδαιότερο γεγονός. Μετά τα λιμάνια του Πειραιά και της Θεσσαλονίκης, σε ιδιώτες οδηγούνται τα λιμάνια της Αλεξανδρούπολης (πώληση του 67%), της Καβάλας (υπο-παραχώρηση τμήματος του λιμένα Φίλιππος Β’ για 40 χρόνια) και της Ηγουμενίτσας (πώληση του 67%) τα οποία προσελκύουν αξιοσημείωτο επενδυτικό ενδιαφέρον.

Η σημασία της ανανέωσης του Ακτοπλοϊκού στόλου

Μία από τις μεγαλύτερες προκλήσεις που καλείται να αντιμετωπίσει ο κλάδος αποτελεί η ανανέωση του Ακτοπλοϊκού στόλου. Σύμφωνα με σχετική μελέτη του ΝΕΕ και του ΣΕΕΝ, το 2030 η ηλικία του 32,7% του Ακτοπλοϊκού στόλου θα είναι μεγαλύτερη των 40 ετών, με 18 πλοία να είναι μεγαλύτερης ηλικίας των 50 ετών. Χαρακτηριστικό της γήρανσης του στόλου είναι ότι το σύνολο του στόλου είναι άνω των 7 ετών με διάμεση ηλικία τα 25 έτη. Στην πράξη αυτό σημαίνει ότι στα επόμενα 10 χρόνια θα πρέπει να αντικατασταθεί το 50% του υφιστάμενου στόλου με την υπόθεση ότι το κόστος συντήρησης για πλοία άνω των 35 ετών αυξάνει απαγορευτικά. Δεδομένου ότι στη Διεθνή αγορά δεν διατίθενται προς πώληση πλοία μικρότερης ηλικίας και κατάλληλα για τις Ακτοπλοϊκές μας γραμμές, η μόνη λύση για την ανανέωση του στόλου είναι η κατασκευή νέων πλοίων το κόστος των οποίων είναι υψηλό κυρίως λόγω των νέων περιβαλλοντικών προδιαγραφών, ενώ ο χρόνος κατασκευής ξεπερνά τα 2-3 χρόνια. Στο σχέδιο του Ταμείου Ανάκαμψης υπάρχει πρόβλεψη €1 εκατ. για την ολοκλήρωση της μελέτης στην οποία θα αποτυπώνονται και οι συνολικές ανάγκες αλλά και οι δυνατότητες χρηματοδότησης των ναυπηγήσεων.

Με βάση αναλύσεις της XRTC Σύμβουλοι Επιχειρήσεων, τα απαιτούμενα κεφάλια της ανανέωσης και αναβάθμισης του στόλου την επόμενη δεκαετία κυμαίνονται μεταξύ €2,6 με €3 δις ευρώ ενώ επιπρόσθετα χρειάζονται άνω των €100 εκατ. για την αναβάθμιση του στόλου στα νεότερα πλοία. Αυτά τα ποσά είναι από μόνα τους μεγάλα και αποτελούν πρόκληση για την εγχώρια ναυπηγική βιομηχανία η οποία έχει αποκτήσει μια αναπτυξιακή δυναμική με την επενδυτική είσοδο πεπειραμένων ναυτιλιακών επενδυτών. Η αναγκαιότητα των νέων κατασκευών αλλά και η προτίμηση των Ελλήνων ακτοπλόων στην κατασκευή και επισκευή πλοίων στη χώρα μας θα ωθήσει και θα επιταχύνει την έναρξη της ναυπηγικής δραστηριότητας με πρόβλεψη να ξεκινήσουν νέες κατασκευές εντός 3ετίας. Διατρέχουμε λοιπόν μία δεκαετία η οποία ξεκίνησε με τα οδυνηρά προβλήματα της πανδημίας χωρίς αυτά να έχουν λυθεί ακόμα κι άλλα πολύ σοβαρά προβλήματα για τα οποία πρέπει άμεσα να βρεθούν λύσεις.

Οι προοπτικές του κλάδου

Η δεκαετία αυτή, που έχει ορίζοντα το 2030 αποτελεί ένα διάστημα ευκαιριών για τις εταιρίες του κλάδου ώστε να προσαρμοστούν στο νέο επιχειρηματικό περιβάλλον. Οι ευκαιρίες αυτές προκύπτουν από τα χρηματοδοτικά εργαλεία που παρέχει η Ε.Ε. στα πλαίσια της πολιτικής της αναφορικά με το περιβάλλον και την αειφόρο ανάπτυξη καθώς και με τη διάθεση της Ελληνικής Πολιτείας να σταθεί αρωγός στην προσπάθεια διατήρησης της συνοχής του νησιωτικού χώρου με την ηπειρωτική Ελλάδα.

Άλλη μια ευκαιρία αποτελούν τα νέα πρότυπα ESG τα οποία στο άμεσο μέλλον θα επιβάλλουν την αλλαγή κουλτούρας λειτουργίας και νέων μοντέλων διοίκησης των εταιριών. Η εξοικείωση και συμμόρφωση με τις νέες αυτές πρακτικές σε μεγάλο βαθμό θα καθορίσει και τη βιωσιμότητα των ακτοπλοϊκών εταιριών καθώς μεταξύ άλλων θα επηρεάζεται η πρόσβαση σε κεφάλαια και το κόστος αυτών.

Η Ελληνική Ακτοπλοΐα βρίσκεται πλέον σε ένα περιβάλλον ανατροπών. Τεχνολογικά όλοι προσπαθούν να προβλέψουν τα «ιδανικά» καύσιμα που θα τους επιτρέπουν τη λειτουργία του στόλου τις επόμενες δεκαετίες, διαχειριστικά οι εταιρίες είναι υποχρεωμένες να στραφούν σε νέες μορφές διαχείρισης σεβόμενες την αειφόρα ανάπτυξη, τη διαφάνεια και την κοινωνική ευθύνη και οικονομικά οφείλουν να κοιτάξουν να προσελκύσουν το ενδιαφέρων νέων επενδυτών, ικανών να αντιληφθούν τις πολλές ευκαιρίες που αναμένεται να παρουσιαστούν με τη λήξη της πανδημίας. Η προβλεπόμενη αναγκαιότητα της πιστωτικής στήριξης της αγοράς σε επίπεδο όχι μόνο εθνικό αλλά και ευρωπαϊκό προσδίδει μία νέα αισιοδοξία.

Σε αυτό το περιβάλλον δεν μπορούν να συγχωρεθούν λάθη αφού υπάρχουν εχέγγυα επιτυχίας που ξεκινούν από την ίδια την επιτυχημένη ιστορία του κλάδου και της συνεχούς προσφοράς του στο κοινωνικό σύνολο. Από εκεί αντλείται και η υποχρέωση της πολιτείας για την στήριξή του.

Ολόκληρη τη μελέτη της XRTC μπορείτε να τη βρείτε εδώ.

Σημαντική υποχώρηση για τους ναύλους των VLGCs

Ιδιαίτερα μεγάλη «βουτιά» σημείωσαν οι ναύλοι των LPG carriers, και ειδικά εκείνοι των πλοίων μεγαλύτερης μεταφορικής ικανότητας. Συγκεκριμένα, βάσει πρόσφατης έκθεσης της ναυλομεσιτικής Fearnleys,…

Δυναμώνει η Tsuneishi μετά την εξαγορά της Mitsui E&S

Τα ναυπηγεία Tsuneishi Shipbuilding της Ιαπωνίας αποφάσισαν να εξαγοράσουν όλες τις μετοχές του ναυπηγικού ομίλου Mitsui E&S Shipbuilding, ενώ αναμένεται να τον μετατρέψουν σε…

All-in της HMM στον λιμένα του Algeciras

Στο πλαίσιο της στρατηγικής ενίσχυσης της παρουσίας της στην ευρωπαϊκή αγορά διακίνησης εμπορευματοκιβωτίων, η νοτιοκορεατική HMM προανήγγειλε νέα σημαντική επένδυση στον λιμένα Algeciras της…

Συνεργασία CLIA-Ελλάδας για την εφαρμογή του νέου τέλους κρουαζιέρας

Η Διεθνής Ένωση Εταιρειών Κρουαζιέρας (CLIA), που εκπροσωπεί τη συντριπτική πλειοψηφία της παγκόσμιας βιομηχανίας κρουαζιέρας, ανακοίνωσε τη δέσμευσή της να συνεργαστεί με την ελληνική…

Καπτ. Παναγιώτης Γιγής: Η ναυτική εκπαίδευση στην Ελλάδα πρέπει να εκσυγχρονιστεί και να προσαρμοστεί στις σύγχρονες ανάγκες του κλάδου

Συνέντευξη του Καπτ. Παναγιώτη Γιγή, Προέδρου της ΠΕΠΕΝ

Σταθερά νωχελική η ναυλαγορά των LNG carriers

Σε χαμηλά επίπεδα εξακολουθούν να κυμαίνονται οι ναύλοι των LNG carriers, με την προηγούμενη εβδομάδα να ολοκληρώνεται με τάσεις σταθερότητας. Ειδικότερα, βάσει πρόσφατης έκθεσης…

Εκ νέου απόπειρα της Ρωσίας για επανεκκίνηση των εξαγωγών από το Arctic LNG 2

Καθώς οι δυτικές κυρώσεις έχουν παραλύσει τις εξαγωγές ρωσικού LNG από το έργο «Arctic LNG 2», η Μόσχα επιχειρεί μια νέα προσπάθεια επανεκκίνησης των εξαγωγικών…

Τα κύματα καύσωνα, απειλή για το ΑΕΠ της Ευρώπης

Τα κύματα καύσωνα, που πλήττουν την Ευρώπη, μπορεί να επιβραδύνουν την οικονομική ανάπτυξη στη Γηραιά Ήπειρο κατά μισή ποσοστιαία μονάδα, σύμφωνα με έκθεση της…