Η ναυλαγορά των πλοίων μεταφοράς ξηρού φορτίου συνεχίζει την ανοδική της τάση, με τα μεγαλύτερα σε μέγεθος bulkers, και συγκεκριμένα τα Capesizes, να καταγράφουν από αρχές Απριλίου τους υψηλότερους ναύλους της τελευταίας δεκαετίας.

Σύμφωνα με ανάλυση της Signal Ocean, o Capesize 5TC άνοιξε την περασμένη εβδομάδα στα $40.608/ημέρα, άγγιξε τα $44.817/ημέρα στα μέσα της εβδομάδας, πριν τελικά κλείσει στα $41.514/ημέρα. Μάλιστα οι ναύλοι των Capesizes κινούνται τρεις φορές υψηλότερα από τον μέσο όρο ναύλων των τελευταίων πέντε ετών.

Ο BDI στα τέλη Απριλίου έσπασε το φράγμα των 3.000 μονάδων, αγγίζοντας υψηλά δεκαετίας. Την Παρασκευή 7 Μαΐου υποχώρησε μόλις κατά 1%, στις 3.183 μονάδες, καθώς ο επιμέρους δείκτης για τα Capesizes κατέγραψε απώλειες 3,1%. H Signal Οcean στην ανάλυσή της εξηγεί ότι η αγορά του dry υποστηρίζεται από την αυξημένη ζήτηση για ξηρά φορτία, όπως σιτηρά και σιδηρομετάλλευμα, καθώς και από τις στρεβλώσεις στην παγκόσμια εφοδιαστική αλυσίδα λόγω Covid.

Δεδομένα από την πλατφόρμα της Signal Οcean δείχνουν μια αυξημένη κίνηση φορτίων κατά το Q1 από σημαντικά λιμάνια φόρτωσης iron ore, παρέχοντας, σε συνδυασμό με την περιορισμένη ανάπτυξη του στόλου από αρχές του έτους, στήριξη στη ναυλαγορά των Capesizes.

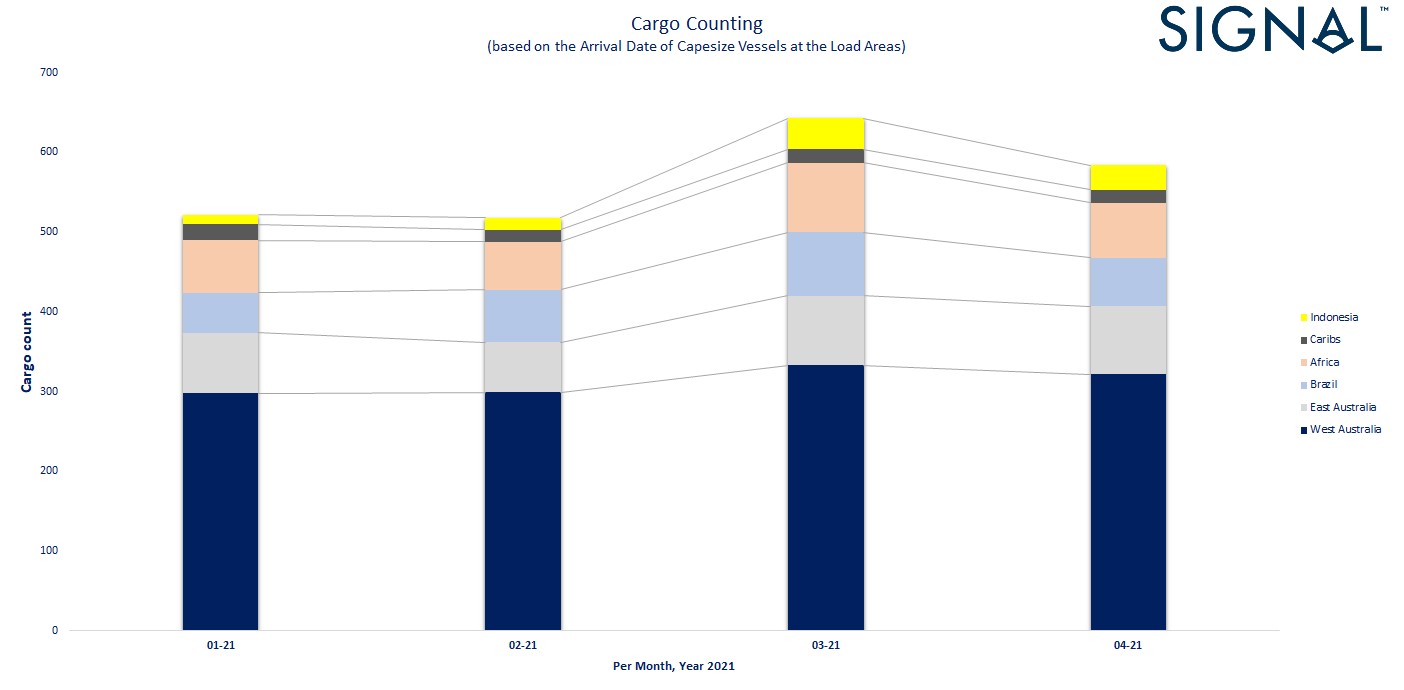

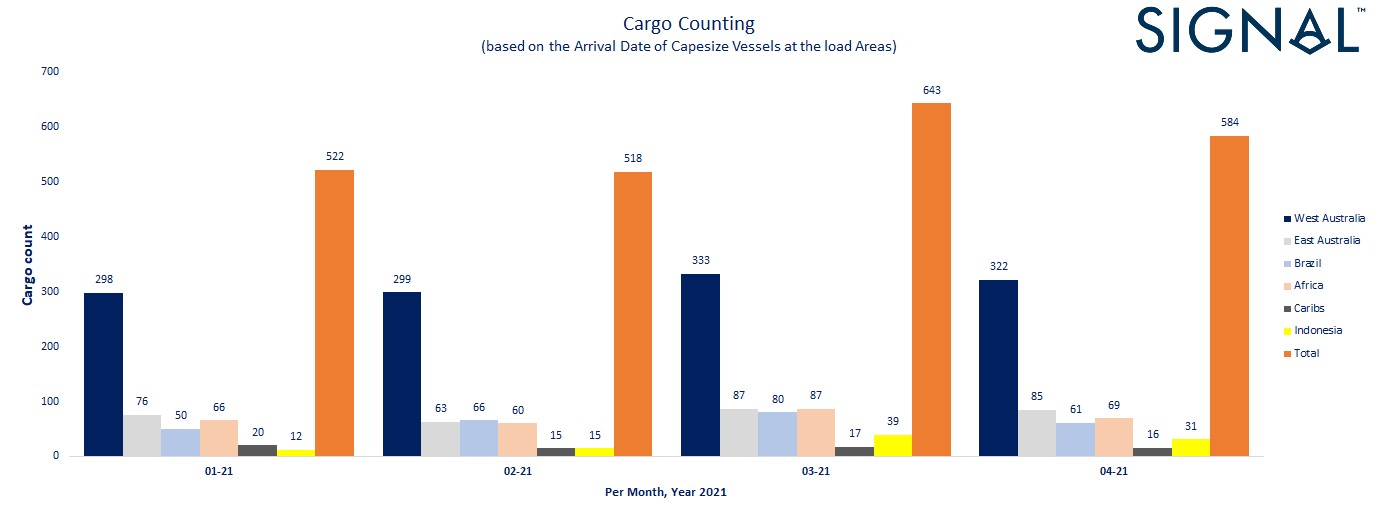

Παρ’ όλα αυτά, μεταξύ Μαρτίου και Απριλίου υπάρχει μια ελαφρά μείωση στον αριθμό των φορτίων των Capesizes, εξέλιξη που, σύμφωνα με την ανάλυση της Signal, ίσως οδηγήσει σε πτώση των ναύλων τις προσεχείς ημέρες. Τον Μάρτιο και τον Απρίλιο, τα φορτία iron ore από τη δυτική Αυστραλία άγγιξαν τα 333 και 322 αντίστοιχα. Στη Βραζιλία τον Μάρτιο έφτασαν στα 80 έναντι 50 στις αρχές του έτους.

Συνολικά τον Απρίλιο τα εν λόγω φορτία ήταν 9% μειωμένα σε σχέση με τον Μάρτιο, από τα 643 στα 584. Και πάλι όμως είναι αυξημένα συγκριτικά με τα 522 και τα 518 του Ιανουαρίου και του Φεβρουαρίου.

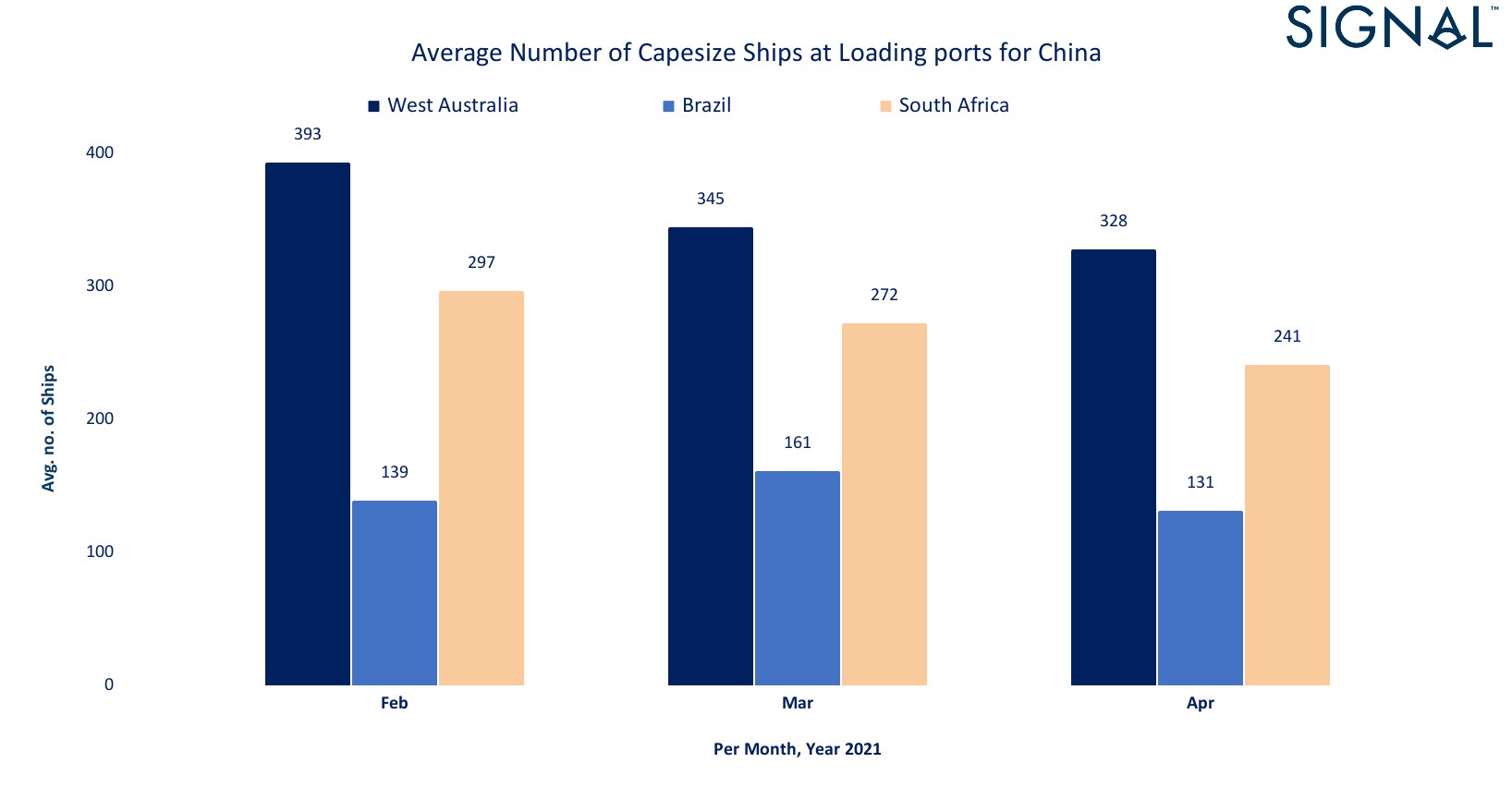

«Ευεργετική» για τη ναυλαγορά είναι και η επίδραση της προσφοράς. Σύμφωνα με τους υπολογισμούς της Signal Ocean, o μέσος αριθμός Capesizes που κατέφθασαν στη δυτική Αυστραλία τον Φεβρουάριο για φόρτωση σιδηρομεταλλεύματος ήταν στα 393, πριν υποχωρήσουν στα 345 τον Μάρτιο και στα 328 τον Απρίλιο. Στη Βραζιλία, ο μεγαλύτερος αριθμός Capesizes φόρτωσης iron ore καταγράφηκε τον Φεβρουάριο στα 161 σε σύγκριση με τα 131 του Απριλίου, αντανακλώντας μια μείωση της τάξης του 19%.

Η σημαντική ανάκαμψη της ναυλαγοράς το α΄ τετράμηνο αποδίδεται την ίδια ώρα στην αυξημένη ζήτηση για σιδηρομετάλλευμα από την Κίνα, η οποία ουσιαστικά απορροφά το διαθέσιμο τονάζ. Τον περασμένο Μάρτιο, οι εισαγωγές iron ore της Κίνας άγγιξαν τους 102,11 εκατ. τόνους, σημειώνοντας ετήσια αύξηση 18,9%. Το α΄ τρίμηνο συνολικά οι κινεζικές εισαγωγές iron ore ήταν στους 283,44 εκατ. τόνους, 8% αύξηση ετησίως.

Οι εξαγωγές από το αυστραλιανό λιμάνι Hedland στην Κίνα αυξήθηκαν κατά 19,1% ή 7,4 εκατ. τόνους, στους 38,1 εκατ. τόνους, τον Μάρτιο σε σχέση με τα χαμηλά Φεβρουαρίου, σύμφωνα με στοιχεία του Mysteel.

Μένει να δούμε τον αντίκτυπο προσφοράς και ζήτησης στην απόδοση της αγοράς το υπόλοιπου του Μαΐου.

Μπορείτε να διαβάσετε την πλήρη ανάλυση της Signal Ocean εδώ.

Φωτό: LYUCHI/ Pixabay

Κανονικά τα δρομολόγια πλοίων από το λιμάνι της Ραφήνας

Σε πλήρη επαναφορά της λειτουργίας του λιμανιού της Ραφήνας προχώρησαν οι αρχές, καθώς σύμφωνα με επίσημη ανακοίνωση του Υπουργείου Ναυτιλίας, οι κατάπλοι των επιβατηγών-οχηματαγωγών…

Πυρκαγιά στη Ραφήνα: Διακοπή κυκλοφορίας στη Λ. Μαραθώνος

Η πυρκαγιά που μαίνεται αυτή τη στιγμή στην περιοχή της Ραφήνας έχει προκαλέσει ήδη σοβαρά προβλήματα. Η Αστυνομία προχώρησε σε διακοπή της κυκλοφορίας των…

Η ακαδημαϊκή αριστεία των νέων συσπειρώνει τους Έλληνες εφοπλιστές

Η ελληνική ναυτιλία εξακολουθεί να αποδεικνύει πως αποτελεί αέναο υποστηρικτή της ελληνικής κοινωνίας. Υπό αυτό το πρίσμα, την Τετάρτη 2 Ιουλίου σε μια εμβληματική…

Η αναστολή συνεργασίας Ιράν-ΔΟΑΕ και οι διεθνείς αντιδράσεις

Ο Ιρανός πρόεδρος Μασούντ Πεζεσκιάν έδωσε στις 2 Ιουλίου την τελική του έγκριση σε νόμο που αναστέλλει τη συνεργασία με τον Διεθνή Οργανισμό Ατομικής…

Εγκαίνια της ανακαινισμένης αίθουσας τοκετών Γ.Ν.Α Αλεξάνδρα – Δωρεά Ιδρύματος Αικατερίνης Λασκαρίδη

Την Τρίτη 1η Ιουλίου 2025 πραγματοποιήθηκαν τα εγκαίνια της ανακαινισμένης αίθουσας τοκετών του Γ.Ν.A Αλεξάνδρα και η τελετή ονοματοδοσίας Αίθουσα Τοκετών «Μαριλένας Λασκαρίδη». Η…

Κίνα-ΕΕ: Αντιπαράθεση ή συνεργασία;

Ο κινέζος υπουργός Εξωτερικών Ουάνγκ Γι προειδοποίησε εναντίον των κινδύνων μιας «αντιπαράθεσης», σύμφωνα με ανακοίνωση του υπουργείου του που δόθηκε σήμερα στη δημοσιότητα, τη…

Άνοδος για τις εξαγωγές αργού της Βενεζουέλας, με κινεζικές ευλογίες

Άνοδο κατέγραψαν οι εξαγωγές πετρελαίου και καυσίμων της Βενεζουέλας τον Ιούνιο, καθώς η Κίνα αποτέλεσε «σανίδα σωτηρίας» για τα φορτία του Καράκας. Συγκεκριμένα, σύμφωνα…

Στα σκαριά το νέο υπερσύγχρονο παγοθραυστικό της Νότιας Κορέας

Καθώς το ενδιαφέρον κορυφαίων οικονομιών παγκοσμίως επικεντρώνεται ολοένα και περισσότερο στις πολικές περιοχές του πλανήτη, η ζήτηση για προηγμένα παγοθραυστικά παρουσιάζει σημαντική άνοδο. Στο…