Νεότευκτο στον στόλο της Queensway Navigation

Η Queensway ολοκλήρωσε με επιτυχία την επίβλεψη ενός νεότευκτου έργου, επιβλέποντας κάθε στάδιο, από την κοπή του χάλυβα έως την τελική παράδοση, με ακρίβεια…

«Βαρύς ο πέλεκυς» των αμερικανικών δασμών στη Βραζιλία

Ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ ανακοίνωσε την απόφασή του για επιβολή δασμών 50% στις εισαγωγές από τη Βραζιλία, κοινοποιώντας μέσω Truth Social την…

Διπλή ανάπλαση στον δήμο Λαυρεωτικής

Δύο μεγάλες αναπλάσεις του δήμου Λαυρεωτικής στις δύο μεγάλες πόλεις του, φιλοδοξούν όχι μόνο να αλλάξουν την αισθητική εικόνα, αλλά να βελτιώσουν τόσο την…

Πρόσω ολοταχώς η ενίσχυση του στόλου της SKY express

Με την προσθήκη ενός νέου Airbus A320neo, που συνδυάζει υψηλή απόδοση και σημαντικά μειωμένο περιβαλλοντικό αποτύπωμα, ενισχύει τον στόλο της η αεροπορική εταιρεία SKY…

Λευκός καπνός για την κατάπαυση πυρός στη Γάζα (;)

Η κυβέρνηση του Ισραήλ και το παλαιστινιακό ισλαμιστικό κίνημα Χαμάς μπορεί να καταλήξουν σε συμφωνία κατάπαυσης του πυρός και απελευθέρωσης ομήρων που παραμένουν στη…

Η Λιβύη (ξανά) στα «ραντάρ» των ενεργειακών κολοσσών

Tα τελευταία χρόνια, η πετρελαϊκή βιομηχανία της Λιβύης δοκιμάζεται από εγχώριες αναταραχές και συγκρούσεις, που έβαλαν «λουκέτο» σε ορισμένα πεδία πετρελαίου της χώρας και…

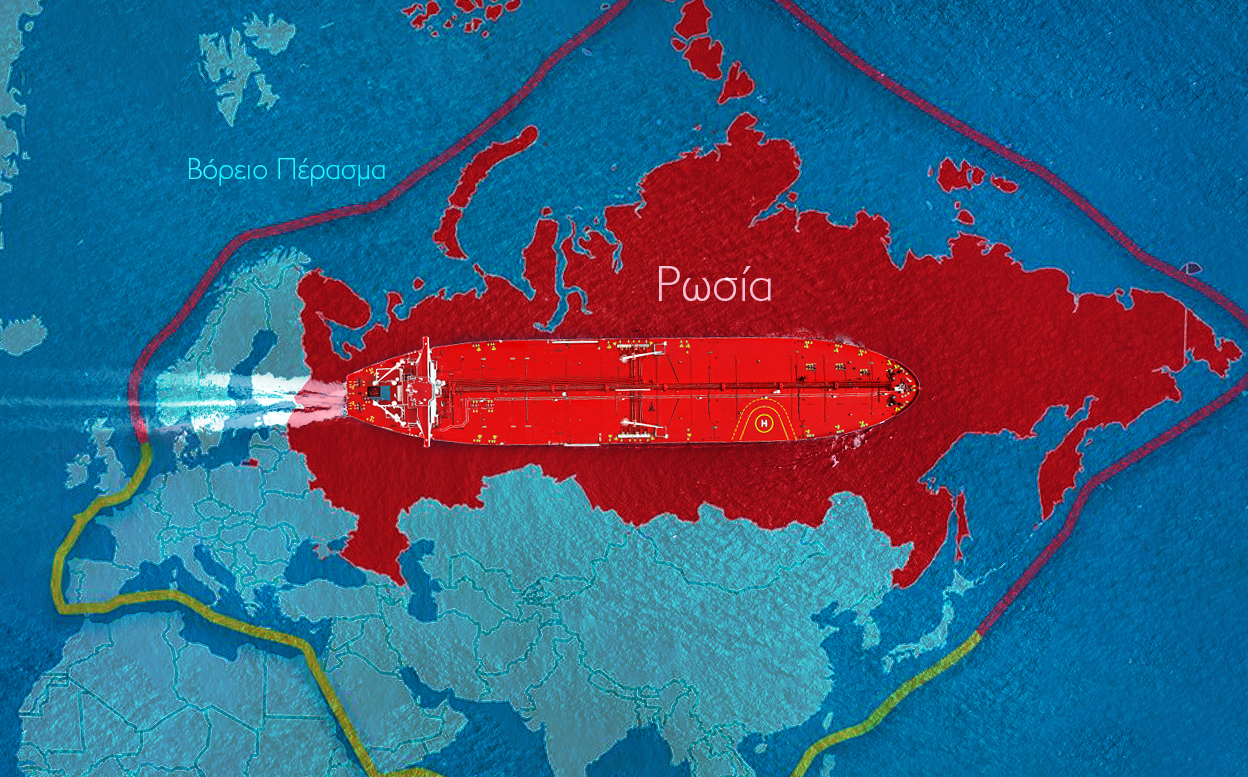

Το στοίχημα της Ρωσίας στο Βόρειο Πέρασμα

Καθώς η Μόσχα «ποντάρει» δυναμικά στο Βόρειο Πέρασμα, ως μια βιώσιμη εναλλακτική της Διώρυγας του Σουέζ για το θαλάσσιο εμπόριο Ασίας-Ευρώπης, στο επίκεντρο της…

«Γέννηση» του μεγαλύτερου ναυπηγικού conglomerate παγκοσμίως

Τη «γέννηση» του μεγαλύτερου ναυπηγικού conglomerate παγκοσμίως ενέκρινε πρόσφατα το Χρηματιστήριο της Σαγκάης (SSE), σηματοδοτώντας ένα ορόσημο για την παγκόσμια ναυπηγική βιομηχανία. Συγκεκριμένα, το…