Η πρόσφατη απόφαση-απάντηση της Μόσχας στις κυρώσεις της Δύσης για απαγόρευση εξαγωγών συγκεκριμένων εμπορευμάτων έχει ενισχύσει την αβεβαιότητα στην παγκόσμια ναυτιλιακή κοινότητα και ενώ ο πόλεμος στην Ουκρανία μαίνεται. Νωρίτερα, η Ουάσιγκτον είχε επιβάλει εμπάργκο στο ρωσικό πετρέλαιο, απόφαση που, όπως φαίνεται, μπορεί να υποστηρίξει, καθώς το 2021 οι εισαγωγές ρωσικού πετρελαίου ήταν μόλις το 3% των συνολικών εισαγωγών πετρελαίου των ΗΠΑ. Οι απαγορεύσεις εξαγωγών της Ρωσίας αφορούν αγροτικά προϊόντα, ηλεκτρολογικούς εξοπλισμούς, οχήματα κ.ά. έως το τέλος του 2022. Ωστόσο, την ίδια ώρα, η Ρωσία επανεκκινεί σταδιακά τις εξαγωγές σιτηρών από τη Μαύρη Θάλασσα, ενώ η πρόσβαση στην Αζοφική Θάλασσα παραμένει περιορισμένη.

Οι τύποι bulkers που επηρεάζονται περισσότερο από την κρίση

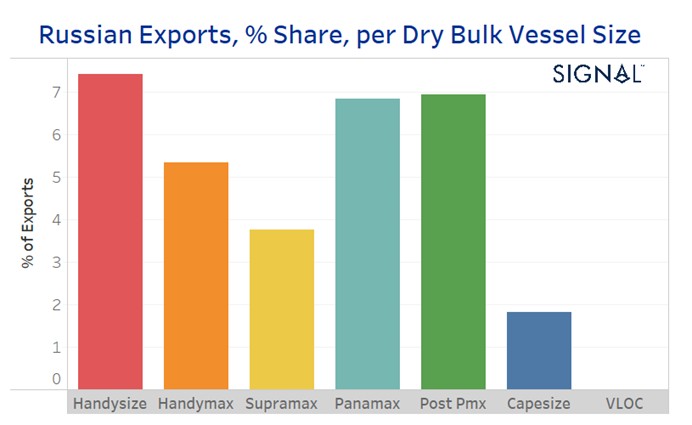

Με τις εξελίξεις στο ρωσο-ουκρανικό μέτωπο να τρέχουν, η Signal Ocean επιχειρεί να αναλύσει τον αντίκτυπο της πολεμικής σύρραξης στην εμπορική ναυτιλία. Σε ό,τι αφορά τα dry, διαφαίνεται ότι τα Handysizes έχουν τη μεγαλύτερη έκθεση στις εντάσεις Ρωσίας-Ουκρανίας, καθώς διεθνώς επικρατεί ανησυχία για τις προμήθειες αγροτικών προϊόντων. Οι ρωσικές εξαγωγές αντιπροσωπεύουν το 7% του διά θαλάσσης όγκου φορτίων που εξάγεται συνολικά με Handysizes, ενώ ο ρωσικός άνθρακας διαδραματίζει σημαντικό ρόλο για τη ζήτηση για μεγαλύτερα πλοία, όπως Panamaxes και Post-Panamaxes.

Δεδομένου ότι τα λιμάνια στην περιοχή είναι ρηχά και δεν μπορούν να εξυπηρετήσουν μεγαλύτερα πλοία, οι ρωσικές εξαγωγές iron ore αντιστοιχούν στο 2% της «απασχόλησης» των Capesizes, όπως προκύπτει και από το παραπάνω γράφημα της Signal Ocean.

Και μπορεί Ρωσία και Ουκρανία να μην επηρεάζουν σημαντικά το παγκόσμιο θαλάσσιο εμπόριο iron ore, ωστόσο οι δύο χώρες προμηθεύουν τις άλλες ευρωπαϊκές αγορές με το κύριο εμπόρευμα για την παραγωγή χάλυβα. Η μείωση των προμηθειών σιδηρομεταλλεύματος στην Ευρώπη εγείρει ανησυχίες για πληθωριστικές πιέσεις στην τιμή του.

Η εικόνα της ναυλαγοράς

Από τις 28 Φεβρουαρίου έως σήμερα (22 Μαρτίου), οι ναύλοι των μικρότερων bulkers έχουν καταγράψει σημαντική αύξηση. Οι ναύλοι για τα Handysizes μεταξύ Βόρειου Ειρηνικού και Άπω Ανατολής κινούνται στα $70/τόνο, ενώ οι αντίστοιχοι για τα Supramaxes μεταξύ Κίνας και Δυτικής Αφρικής ξεπερνούν τα $90/τόνο. Παράλληλα, οι ανησυχίες για ελλείψεις άνθρακα έχουν πυροδοτήσει τη ζήτηση στην Άπω Ανατολή, αυξάνοντας τους ναύλους για τα Panamaxes.

Η επιμένουσα κρίση στην Ανατολική Ευρώπη, όπως είναι λογικό, αλλάζει το τοπίο των θαλάσσιων μεταφορών. Ενδεικτικά, χώρες της Μέσης Ανατολής και της Βόρειας Αφρικής αναζητούν εναλλακτικές πηγές τροφοδοσίας σιταριού, ενώ η Κίνα αγοράζει σημαντικές ποσότητες καλαμποκιού και σόγιας από τις ΗΠΑ.

Δασμοί Ντ. Τραμπ: Με ερωτηματικό η έναρξη ισχύος

Ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ ανακοίνωσε χθες Δευτέρα την απόφασή του για επιβολή δασμών τουλάχιστον 25% στις εισαγωγές από αρκετές χώρες, συμπεριλαμβανομένων της…

Ισραηλινά πλήγματα με στόχο πλοία και λιμάνια

Η Ambrey, ανακοίνωσε σήμερα ότι περιήλθε σε γνώση της οπτικό υλικό το οποίο επιβεβαιώνει πως έχουν υποστεί ζημιές οι αποβάθρες στο λιμάνι στη Χοντάιντα,…

Ελληνικό νηολόγιο: Η ψήφος εμπιστοσύνης της Capital-Executive Ship Management

Η Capital-Executive Ship Management Corp. ολοκλήρωσε με επιτυχία τη διαδικασία νηολόγησης του bulk carrier M/V «ARISTOMENIS» (Φ/Γ “ΑΡΙΣΤΟΜΕΝΗΣ”) στο ελληνικό νηολόγιο. Το M/V «ARISTOMENIS»…

Δυναμική είσοδος του Βόλου στον χάρτη των θαλάσσιων αερομεταφορών

Η Hellenic Seaplanes προσθαλασσώθηκε στο λιμάνι του Βόλου, ανοίγοντας ένα νέο κεφάλαιο στις θαλάσσιες αερομεταφορές. Το υδροπλάνο της εταιρείας προσέγγισε την κεντρική προβλήτα μπροστά…

Τροπική καταιγίδα πλήττει την Κίνα: Οι θαλάσσιες μεταφορές στο επίκεντρο

Η τροπική καταιγίδα Ντάνας κατευθύνεται προς την ανατολική Κίνα σήμερα το πρωί, με την επαρχία Τζετζιάνγκ να ετοιμάζεται για την άφιξη του φαινομένου το…

Νέα επίθεση σε ελληνόκτητο πλοίο στην Ερυθρά Θάλασσα

Ένα ακόμη σοβαρό επεισόδιο εκτυλίχθηκε στην Ερυθρά Θάλασσα, 51 ναυτικά μίλια δυτικά της Al Hudaydah. Σύμφωνα με την UKMTO εμπορικό πλοίο δέχθηκε επίθεση από…

Χούθι: Βυθίστηκε το ελληνόκτητο πλοίο «Magic Seas»

Οι αντάρτες Χούθι της Υεμένης ανακοίνωσαν ότι το ελληνόκτητο εμπορικό πλοίο «Magic Seas» που στοχοθέτησαν χθες, βυθίστηκε σήμερα στην Ερυθρά Θάλασσα. Οι αντάρτες ανέλαβαν…

Επίθεση σε ελληνόκτητο bulk carrier: Η αντίδραση της INTERCARGO

Με ανακοίνωσή της η INTERCARGO καταδικάζει την πρόσφατη ένοπλη επίθεση εναντίον του ελληνόκτητου bulk carrier «Magic Seas» στις ακτές της Υεμένης. Το πλοίο φέρεται…